一、ESG评级在投资中的应用研究综述

1.1 ESG概念内涵

ESG是“环境、社会和治理”(Environmental, Social, and Governance)的缩写,表示在投资决策中考虑的三个核心因素。ESG的起源可以追溯到社会责任投资的概念(Richardson,2009),通过践行ESG理念,从企业层面解决社会问题(谢红军和吕雪,2022)。早在1992年,联合国环境规划署就建议金融机构在决策时应考虑ESG因素。2006年,联合国发布了负责任投资的原则和首份ESG研究报告,进一步明确并推广了这一概念。随着时间的推进,ESG的重要性在国际金融市场中逐渐得到认可。投资者开始倾向于投资那些在ESG方面表现优异的公司(Busco et al.,2020),认为这些公司能带来长期稳定的回报。自2014年以来,投资于ESG的资产每年以25%的速度增长。

1.2 ESG投资概念的发展

ESG 投资的发展可以追溯到20 世纪70 年代的社会责任投资(Socially Responsible Investment,SRI)和道德投资(Ethical Investment)运动,这些运动强调投资者应该避免投资那些涉及社会不道德行为的公司。随着时间的推移,ESG 投资的概念逐渐演变和扩展,不再仅仅强调道德和社会责任,而是将环境、社会和治理因素作为评估公司绩效和风险的重要因素。

社会责任投资和道德投资(1970 年-1990 年):在这一阶段,ESG投资的重点是企业的社会责任和道德层面。从1970年代开始,一些投资者开始关注公司的社会责任和环境表现,避免投资武器生产商、烟草公司和环境污染者等。道德投资强调投资者的道德信仰,避免投资在争议领域(如人权、动物权利、性别平等)有问题的公司。ESG投资主要通过排除不符合价值观的公司来实现,而非综合考虑ESG因素。不过,这一阶段为后来的ESG投资奠定了基础,强调了企业社会责任和环境表现对长期绩效和风险的影响。

可持续投资和环境投资(1990 年-2000 年):可持续投资和环境投资是ESG 投资发展的第二个阶段,时间跨度大约为1990 年代至2000 年代初期。在这一时期,投资者开始认识到环境问题对公司长期绩效和风险的影响,将环境因素纳入投资决策。ESG投资从简单的排除转向综合考虑ESG因素。环境投资关注公司的环境表现,如能源使用、废物处理等。虽然这一阶段的ESG投资还没有被广泛采用,但它标志着从道德和社会责任转向环境和可持续性。

治理投资和责任投资(2000 年-2010 年):在ESG 投资发展的中期阶段,治理投资和责任投资成为焦点。治理投资强调企业治理的有效性、透明度和责任性,而责任投资强调投资者的责任,要求他们积极参与投资决策,促进企业社会责任和环境绩效的提高。ESG投资开始从简单排除转向积极参与和整合ESG因素。ESG评级和指数的出现促进了这一阶段的发展。

一体化投资和价值投资(2010 年至今):在2010 年代以及之后,ESG 投资继续演进并纳入了新的元素,如一体化投资和价值投资。一体化投资将ESG因素纳入传统金融分析,强调其对投资绩效和风险的实质性影响。价值投资基于公司的基本价值及其与ESG标准的一致性,选择表现出色且符合ESG标准的公司。利益相关方资本主义和公司在社会挑战中的作用也引发了新的ESG投资框架的发展,如可持续发展目标和气候相关金融披露。

1.3 ESG对资本市场的影响

在股票市场方面,对于高ESG评分的股票是否能带来额外的投资回报,存在一定争议。一些实证研究认为企业在ESG方面的努力有助于推动其股票价格上涨。Pedersenet等(2021)的研究显示,具有高ESG评分的股票,即非“罪恶”股票的价格普遍较高。此外,在财务披露更为透明的国家中,ESG会对IPO的抑价产生更为明显的负面影响(Baker et al,2021)。Alex Edmans在其2020年的著作《做大蛋糕:伟大企业如何同时实现社会与财务价值》中证明:提升企业的利益相关者价值(例如员工满意度,即“社会绩效”),会在长期提升股东价值(即“财务绩效”)。换句话说,从长期来看,企业提升ESG表现会“做大蛋糕”从而对投资者有利。

在债券市场中,企业的ESG表现在某种程度上能够反映在其信用评级和溢价上。例如,高ESG评分的企业更有可能获得较高的信用评级,较低的信用利差(Lian et al.,2023)。Xia和Zulaica(2022)的研究证明了投资者购买高碳排放的公司发行的债券会要求额外收益,他们发现这种碳溢价主要受两种因素影响,一种是偏好渠道,在这种渠道下,溢价反映了投资者对他们认为对环境更负责任的公司的偏好。Lian et al.(2023)重点探究了中国债券市场中企业ESG表现对债券信用利差的影响。文章以2009年一季度至2020年四季度443家A股上市公司发行的988只债券为样本,实证考察了企业ESG表现对债券信用利差的影响,发现良好的 ESG 表现可以通过降低企业财务风险、提高企业透明度和降低债务代理成本等渠道降低债券信用利差。

基金市场对ESG的重视近年来不断增强。多数研究都支持ESG基金在风险管理和长期回报方面都表现出色。首先是稳健的绩效与风险规避,ESG基金的主要优势之一在于它们通常投资于有高ESG评分的公司,这意味着这些公司通常在环境、社会和公司治理方面表现出色。这种优越的表现可以帮助基金规避那些因忽视ESG问题而可能遭受的风险,例如环境污染引发的法律诉讼、劳动纠纷或公司治理问题。Henke (2016)的研究证实了这一观点,显示SRI的绩效优于传统基金。其次是ESG具有一定的维稳能力:在经济衰退或熊市时,SRI通常表现得更为稳健。这可能是因为高ESG评分的公司往往更加稳健和有远见,能够在困难时期表现得更好。Joliet & Titova(2018)的研究进一步证实了这一观点,表明SRI不仅考虑了ESG信息,还通过调整投资组合权重来优化其价值。最后是保值优势,Cerqueti et al(2021)的研究表明,面对外部压力时,ESG评分高的基金的市值损失通常比ESG评分低的基金小。这再次强调了ESG在风险管理中的重要性。

1.4 ESG对资本市场影响的机制分析

1. 风险视角。从风险管理角度梳理文献,发现ESG实践对企业价值的风险传导机制体现在两个方面。一方面,ESG实践可以降低与其运营和治理相关的内部风险,例如上市公司发布ESG评级可以降低公司的信息风险和运营风险,从而为可持续发展奠定基础(Xiao et al., 2021)。另一方面,强调ESG实践可以对外部风险承担产生积极影响(He et al.,2023),可能是因为它们降低了与治理不足相关的成本(Oikonomou et al.,2012),同时避免了潜在的诉讼成本、声誉损害和环境灾难。因此,ESG实践通常被投资者视为防止左尾事件的保障措施,可以有效降低股价尾部风险(Shafer and Szado, 2020)。Broadstock et al. (2021) 证实了这一点,他们认为企业ESG实践提供了风险缓解信号,并且在COVID-19全球大流行引发的市场金融危机期间增强了ESG绩效的作用,从而有效地降低了金融风险水平。相反,ESG实践不佳的公司容易发生负面事件,从而导致信用评级低和审计费用高等后果(Xiao et al.,2021)。这类企业通常面临较大的违约和诉讼风险,当外部环境不稳定时,其风险控制和承受能力远低于其他企业,因此可能受到更多的负面冲击。

2. 信息视角。从信息的角度来看,从事ESG实践的公司的行为向环境表明了其内部发展状态,减轻了市场信息的不对称性(Siew et al., 2016)。对于公司而言,高水平的ESG披露可以减少投资者之间以及投资者与经理之间的信息不对称,降低监管成本(Dhaliwal et al., 2011),从而减少管理层机会主义行为的可能性(Eccles et al.,2014)。对于外部市场,企业ESG责任的管理实践塑造了声誉良好的公司的形象,可以以更少的额外成本吸引更多的员工,并逐渐与消费者建立信任,通过客户渠道实现较高的销售和市场份额(Weber, 2008; Xie et al., 2019)。值得注意的是,由于大多数评级机构将投资者视为ESG评级结果的主要目标受众(Veenstra and Ellemers, 2020),由于信息的增量,积极追求ESG发展的公司可以吸引更多投资者的注意力(Dhaliwal et al., 2011)。

3. 战略视角。基于战略管理思维,在ESG等非财务问题上采取主动举措,不仅可以满足不同利益相关者的期望,提高社会接受度,还可以为公司带来有形和无形的资源,使其在市场上形成其他公司难以模仿的竞争优势,从而推动财务业绩和价值(Taliento et al.,2019)。利益相关者理论强调员工、客户、供应商和自然环境在业务流程中发挥的重要作用(Parmar,2010)。对于现代企业来说,仅仅关注股东和债权人等资本所有者是不够的,还需要与其他利益相关者建立和维持关系,这对于可持续增长至关重要。其他利益相关者通常更关注环境影响和社会治理问题,而不是股东价值最大化,因此倾向于与高ESG表现者建立信任和合作关系。这种积极的关系不仅有助于公司获得利益相关者群体的长期支持,减少隐性和显性的谈判和合同成本,而且还有助于他们将良好的管理技能协同到其市场活动中,使投资者、客户和员工等利益相关者能够做出贡献、消费和生产,从而在其社交网络中获得公司的竞争优势(Li et al.,2018)。

二、ESG评级对债券市场影响的实证分析

2.1 数据来源

ESG数据来源于中债登数据库,采用中债登数据库中的ESG指数及ESG分项指标,用于反映企业ESG以及各分项水平。债券层面的数据来源于 WIND、CSMAR与中债登等多个债券数据库,搜集包含债券数据更多的债券发行数据、信用利差数据以及债券违约数据。

2.2 模型设定

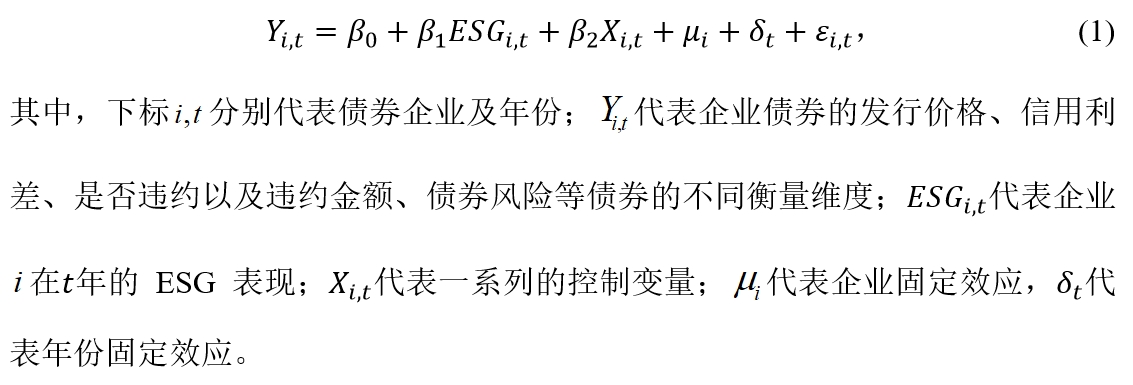

采用固定效应模型来识别ESG表现对企业债券发行价格(信用利差、是否违约、违约金额)的影响方向、影响程度,构建模型如下:

2.3 ESG评级对债券发行价格的实证分析

(1)变量说明

被解释变量:债券发行价格(Coupon)用债券发行利率衡量。

解释变量:ESG。

控制变量:选取债券类型(Type)、发行总额(Bia)、债券期限(Bdduration)、计息方式(Ictype)、利率类型(Irtype)、是否有担保人(Guarantor)、中债市场隐含评级(Rating)、发债主体是否国企(Gov)为控制变量。其中计息方式取值0为到期一次还本付息,1为每年付息一次,2为每半年付息一次。

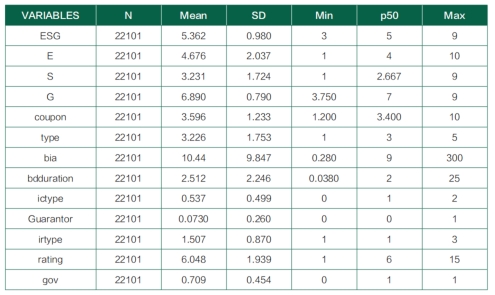

变量选取及描述性统计见表1。

表1 描述性统计

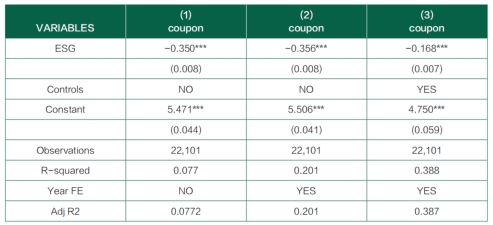

(2)基准回归结果

表2汇报了ESG对债券发行价格的影响,从回归结果可知, ESG得分上升将显著降低债券发行成本,具体说来,企业ESG指数每上升1单位,能够使企业的债券发行利率降低0.168个单位(回归(3))。

表2 ESG对债券发行融资成本的回归结果

表3汇报了ESG对不同债券类型的债券发行价格的影响,回归结果表明ESG显著降低了不同类型债券的发行价格,其中ESG对中期票据的影响最大。即企业ESG指数每上升1单位,能够使该中期票据发行价格降低0.172个单位,公司债和企业债发行价格降低0.167个单位,短期融资券发行价格降低0.113个单位。

表3 ESG对不同债券类型的发行价格的回归结果

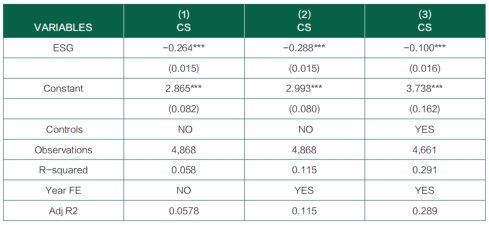

2.4 ESG对债券信用利差的实证分析

(1)变量说明

被解释变量:债券信用利差(CS)。

解释变量:ESG。

控制变量:选取债券类型(Type)、发行总额(Bia)、债券期限(Bdduration)、计息方式(Ictype)、利率类型(Irtype)、是否有担保人(Guarantor)、中债市场隐含评级(Rating)、是否国企(Gov)、企业总资产报酬率(ROA)、资产负债率(Gearing)为控制变量。

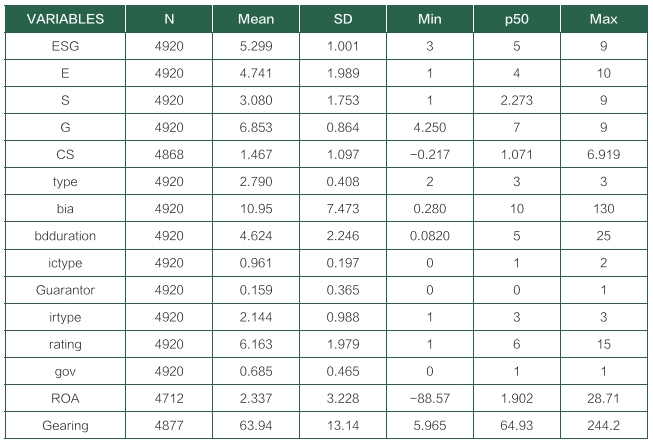

变量选取及描述性统计见表4。

表4 描述性统计

(2)基准回归结果

表5汇报了ESG对债券信用利差的影响的回归结果,回归结果表明ESG显著降低了债券信用利差,即企业ESG指数每上升1单位,能够使企业的债券信用利差降低0.100个单位。

表5 ESG对债券信用利差的回归结果

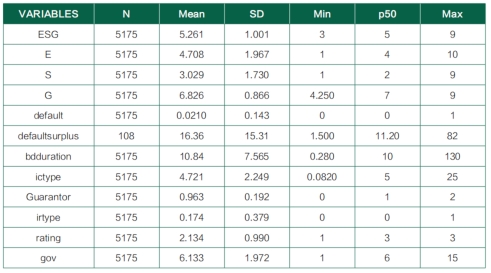

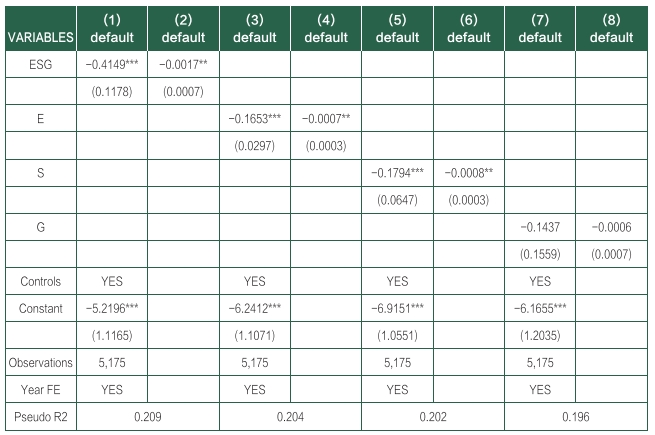

2.5 ESG对债券违约的实证分析

(1)变量说明

被解释变量:债券是否违约(default)与违约金额(defaultsurplus)。

解释变量:ESG。

控制变量:选取债券类型(Type)、发行总额(Bia)、债券期限(Bdduration)、计息方式(Ictype)、利率类型(Irtype)、是否有担保人(Guarantor)、中债市场隐含评级(Rating)、是否国企(Gov)为控制变量。变量选取及描述性统计见表6。

表6 描述性统计

(2)基准回归结果

表7汇报了ESG对债券违约(是否违约)影响的回归结果,回归结果表明ESG显著降低了债券违约概率,即ESG每增加一单位,债券违约概率平均降低0.07%。分项指标中,E(S)每增加一单位,债券违约概率平均降低0.03%(0.03%)。

表7 ESG对债券违约(是否违约)的回归结果

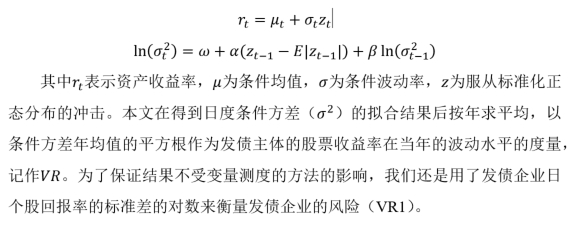

2.6 ESG对发债企业风险的实证分析

(1)变量说明

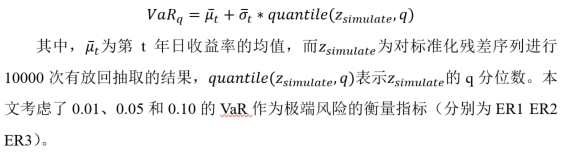

被解释变量:发债企业股价波动率(VR)与极端风险(ER)。为了探究ESG对波动率的影响,本文使用EGARCH(1,1)模型对发债主体的日股票收益率的波动情况进行拟合,根据日波动率的拟合结果构建衡量发债主体年波动水平的指标,EGARCH(1,1)模型设定如下:

本文以在险价值(Value-at-Risk,VaR)度量极端风险,进一步探究了ESG对极端风险的影响。基于上述波动率的计算结果,本文参考Filter Historical Simulation的方法估计VaR,计算公式如下:

解释变量:ESG。

控制变量:选取企业资产报酬率(Roa)、资产负债率(Lev)、市账比(Mbr)、企业规模(Size)、上市年龄(Lnage)、现金流量(Cflow)、第一大股东持股比例(Top1)为控制变量。

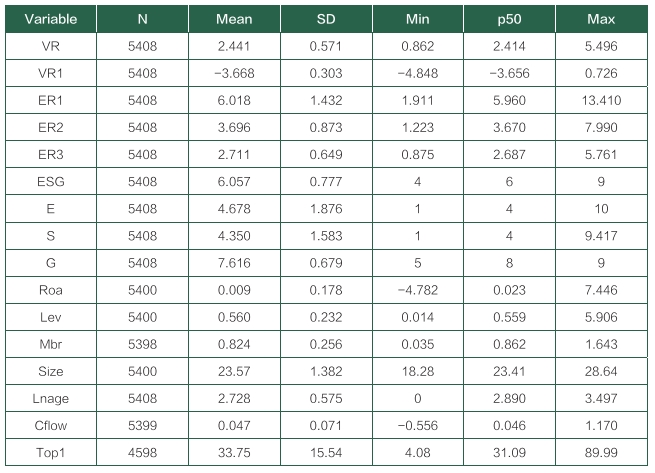

具体变量的描述性统计见表8。

表8 描述性统计

(2)基准回归结果

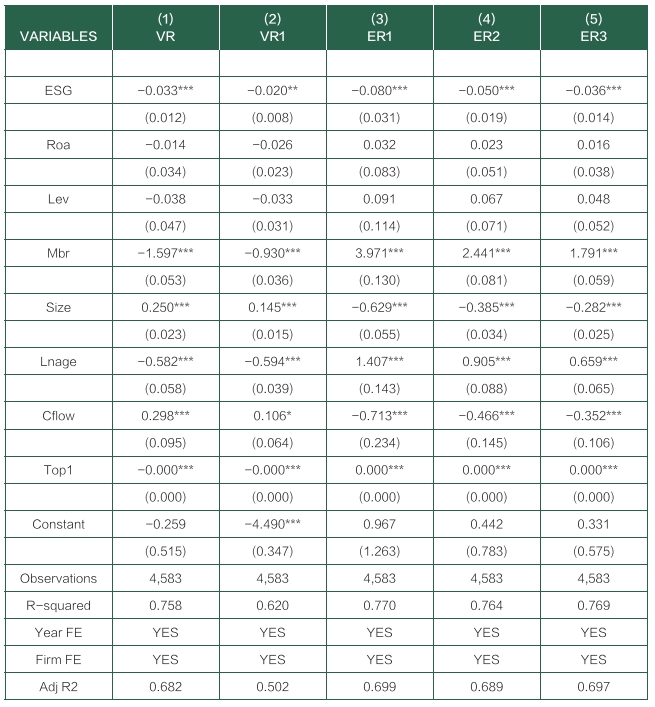

表9汇报了ESG对发债企业风险影响的回归结果,其中,VR和VR1是不同方法测量的发债企业风险波动率,由列(1)(2)可知,ESG均显著降低了发债企业的波动风险。ER1、ER2、ER3为不同分位数下发债企业极端风险的衡量指标。由列(3)—(5)可知,ESG均显著降低了发债企业的极端风险。经济意义表明,ESG每增加一单位,发债企业风险波动平均降低2%-3.3%,发债企业极端风险下降约3.6%-8%。

表9 ESG对发债企业风险的影响

三、政策建议

在ESG评级指标构建方面,国内评级机构应优化现有ESG指标评估体系,纳入更多能捕捉气候风险的环境指标。实证研究表明,E、S、G分项指标得分上升均显著降低债券发行成本、二级市场信用利差、违约概率以及发债企业自身的波动风险和极端风险。从影响程度来看,相较S和G指标,E分项指标的影响较小,原因可能是现有E分项未能充分捕捉气候风险的影响。尽管中债E指标已经包含了碳排放量目标和量值等指标,但其有效性可以进一步提升。建议结合国际可持续标准制定机构(ISSB、巴塞尔委员会等)和国内监管机构(上交所、深交所、北交所、港交所等)在气候与可持续信息披露上的最新要求,逐步优化现有ESG指标体系,将反映企业和金融机构气候风险与碳排放管理水平的指标纳入考量。例如,对于高碳企业发行人,应纳入更多反映其气候转型能力的指标,如气候转型计划完备度、转型资本支出与融资计划等;对于金融机构发行人,应随着市场数据质量的提升,将投融资活动的碳排放量、气候风险管治情况等指标纳入考量。

在ESG信息收集与评级产品创新方面,国内评级机构应着力提升ESG底层数据质量,并结合市场需求对ESG评级产品进行适当创新。国际评级公司通常投入大量资源采集ESG相关信息,例如道琼斯可持续发展指数(DJSI)通过标普的企业可持续发展评估 (CSA) 每年评估来自60多个行业的7000多家公司,收集600-1000个数据点。国内评级机构应提升数据采集能力与管理水平,加强与被评估企业的合作,减少仅依赖公开信息的限制,采用准确、完整、及时的ESG数据进行评级。在评级产品创新方面,国际ESG评级机构会根据市场需求推出符合投资者偏好的产品,如DJSI的新兴市场ESG指数和Sustainalytics的低碳转型评级产品。国内ESG评级机构可以制定并推出行业特定的ESG指数,满足不同行业的可持续发展要求,促使投资者进行更有针对性的行业比较和评估。此外,还可以推出不同的ESG主题投资指数,如清洁能源、净零排放、低碳转型等,吸引资金流向支持社会可持续发展的领域。

在企业ESG信息披露方面,国内交易所应完善上市公司与发债主体的ESG信息披露制度,推动上市公司提升企业ESG数据治理及信息披露能力。本次实证研究结果表明,ESG信息对于资本市场产品的风险定价至关重要,公开、透明的ESG信息有利于降低信息不对称,推动资产定价更充分地反映ESG风险,助力投资者决策。尽管我国上市公司ESG报告披露数量有所提高,但仍为自愿披露,企业间披露重点不一,数据难以比较。2023年2月8日,中国证监会指导下,上交所、深交所、北交所发布了《上市公司可持续发展报告指引》(公开意见稿),要求上证180指数等450余家上市公司强制披露,其他上市公司自愿披露可持续发展报告,并对E、S、G三个领域的披露内容作了指导规定。下一步,国内资本市场监管者应在收集意见基础上,进一步细化信息披露规范,逐步扩大强制披露主体范围,包括发债主体、大中型金融机构、ESG风险敏感行业企业等。同时,加快推动上市公司ESG信息披露能力建设,鼓励交易所利用AI、大数据等手段开发便利于信息披露的公共产品,降低上市公司信息披露综合成本。

在金融机构ESG信息披露方面,国内资本市场应加强对基金产品等其他资管类产品的ESG监管,尤其是“反洗绿”规则的制定。过去几年来,国际ESG投资市场经历了快速扩张,同时“洗绿”问题也大量出现。为推动ESG投资的良性发展,国际证券监管者纷纷加强“反洗绿”监管。例如,欧盟的《可持续金融披露条例(SFDR)》要求ESG基金产品披露投资活动与《欧盟持续金融分类方案》一致程度;美国证监会(SEC)修订基金命名规则,要求专注某种特定类型资产投资的基金产品至少80%的资产价值用于该类资产的投资;英国金融行为监管局(FCA)要求使用可持续相关标签的基金至少70%资产净值与其可持续目标一致;新加坡金管局要求ESG基金至少三分之二的资产净值用于可持续投资。国内资本市场的ESG债券信息披露规则日益规范,但基金产品的ESG监管尚处于缺位状态,投资者难以分辨国内ESG基金产品如何纳入ESG策略或投向哪些ESG领域。为防范“洗绿”风险,国内监管者应加快推动基金及其他资管类产品的ESG监管规则建立。

参考文献:

1. Baker, E. D., Boulton, T. J., Braga-Alves, M. V., & Morey, M. R. (2021). ESG government risk and international IPO

underpricing. Journal of Corporate Finance, 67, 101913.

2. Broadstock, D. C., Chan, K., Cheng, L. T., & Wang, X. (2021). The role of ESG performance during times of financial crisis:

Evidence from COVID-19 in China. Finance research letters, 38, 101716.

3. Busco, C., Consolandi, C., Eccles, R. G., & Sofra, E. (2020). A preliminary analysis of SASB reporting: Disclosure topics,

financial relevance, and the financial intensity of ESG materiality. Journal of Applied Corporate Finance, 32(2), 117-125.

4. Cerqueti, R., Ciciretti, R., Dalò, A., & Nicolosi, M. (2021). ESG investing: A chance to reduce systemic risk. Journal of Financial

Stability, 54, 100887.

5. Dhaliwal, D. S., Li, O. Z., Tsang, A., & Yang, Y. G. (2011). Voluntary nonfinancial disclosure and the cost of equity capital: The

initiation of corporate social responsibility reporting. The accounting review, 86(1), 59-100.

6. Dhaliwal, D., Li, O. Z., Tsang, A., & Yang, Y. G. (2014). Corporate social responsibility disclosure and the cost of equity capital:

The roles of stakeholder orientation and financial transparency. Journal of accounting and public policy, 33(4), 328-355.

7. Eccles, R. G., Lee, L. E., & Stroehle, J. C. (2020). The social origins of ESG: An analysis of Innovest and KLD. Organization &

Environment, 33(4), 575-596.

8. Parmar, B. L., Freeman, R. E., Harrison, J. S., Wicks, A. C., Purnell, L., & De Colle, S. (2010). Stakeholder theory: The state of

the art. Academy of Management Annals, 4(1), 403-445.

9. He, F., Du, H., & Yu, B. (2022). Corporate ESG performance and manager misconduct: Evidence from China. International

Review of Financial Analysis, 82, 102201.35

10. Henke, H. M. (2016). The effect of social screening on bond mutual fund performance. Journal of Banking & Finance, 67, 69-

84.

11. Joliet, R., & Titova, Y. (2018). Equity SRI funds vacillate between ethics and money: An analysis of the funds'stock holding

decisions. Journal of Banking & Finance, 97, 70-86.

12. Li, Y., Gong, M., Zhang, X. Y., & Koh, L. (2018). The impact of environmental, social, and governance disclosure on firm value:

The role of CEO power. The British Accounting Review, 50(1), 60-75.

13. Lian, Y., Ye, T., Zhang, Y., & Zhang, L. (2023). How does corporate ESG performance affect bond credit spreads: Empirical

evidence from China. International Review of Economics & Finance, 85, 352-371.

14. Oikonomou, I., Brooks, C., & Pavelin, S. (2012). The impact of corporate social performance on financial risk and utility: A

longitudinal analysis. Financial management, 41(2), 483-515.

15. Pedersen, L. H., Fitzgibbons, S., & Pomorski, L. (2021). Responsible investing: The ESG-efficient frontier. Journal of Financial

Economics, 142(2), 572-597.

16. Richardson, B. J. (2009). Keeping ethical investment ethical: Regulatory issues for investing for sustainability. Journal of

Business Ethics, 87, 555-572.

17. Shafer, M., & Szado, E. (2020). Environmental, social, and governance practices and perceived tail risk. Accounting &

Finance, 60(4), 4195-4224.

18. Siew, R. Y., Balatbat, M. C., & Carmichael, D. G. (2016). The impact of ESG disclosures and institutional ownership on market

information asymmetry. Asia-Pacific Journal of Accounting & Economics, 23(4), 432-448.

19. Taliento, M., Favino, C., & Netti, A. (2019). Impact of environmental, social, and governance information on economic

performance: Evidence of a corporate ‘sustainability advantage'from Europe. Sustainability, 11(6), 1738.

20. Veenstra, E. M., & Ellemers, N. (2020). ESG indicators as organizational performance goals: Do rating agencies encourage a

holistic approach?. Sustainability, 12(24), 10228.

21. Weber, M. (2008). The business case for corporate social responsibility: A company-level measurement approach for

CSR. European Management Journal, 26(4), 247-261.

22. Xia & Zulaica (2022). The term structure of carbon premia. BIS Working Papers,No 1045.

23. Xiao, X., Liu, X., & Liu, J. (2023). ESG Rating Dispersion and Expected Stock Return in China. Emerging Markets Finance and

Trade, 59(11), 3422-3437.

24. Xie, J., Nozawa, W., Yagi, M., Fujii, H., & Managi, S. (2019). Do environmental, social, and governance activities improve

corporate financial performance?. Business Strategy and the Environment, 28(2), 286-300.

25. 谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(03):83-99.

注:课题组负责人:黄卓

课题组成员:王瑞、李云仲、陈齐浩、张静依、王冉冉

本期原载于北大国发院《气候政策与绿色金融》季报第八期。

本文版权为作者、北大国发院以及宏观与绿色金融实验室所有。侵权必究。