中国提出 2030 年前实现碳达峰、2060 年前实现碳中和的“双碳”目标,既是实现可持续发展的内在要求,也是作为负责任大国向国际社会做出的庄重承诺。实现“双碳”目标的过程是一场经济社会的广泛变革,需要产业、财政、金融等一揽子政策工具的协同配合。

合意的碳减排政策组合需要综合权衡减排效益、政治可行性、财政收支影响以及社会福利影响等多个维度。由于国情差异,不同国家所适用的碳减排政策工具箱也存在差异。由于一些政治、经济和社会因素的制约,目前发展中国家相较发达国家来说更不易使用碳定价工具(碳交易市场和碳税)或充分发挥其作用,从而相对更多地使用了碳定价之外的减排政策工具(以下简称“非碳价政策”)。例如,中国目前没有实施碳税,全国碳市场仅覆盖了火电行业且碳价很低,但是实施了很多非碳价政策。

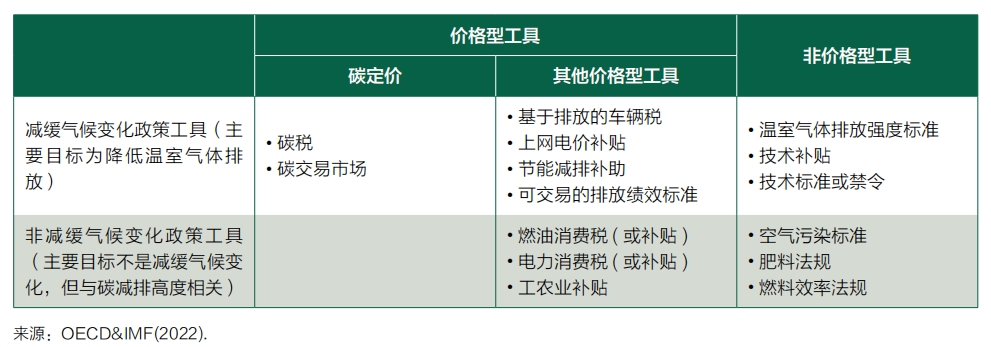

全面了解各国的碳减排政策及其减排效果对于准确盘点各国的减排行动、进而加强国际合作是至关重要的。OECD 与 IMF 在一份提交给 G7 的报告中,将碳减排政策分为价格型工具(包括碳定价、其他价格型工具)与非价格型工具(如表 1 所示)[1]。目前,各国碳定价政策的情况较为清晰明确,但是非碳价政策的实施情况及其减排效果则缺乏系统和可比的信息。

表1:OECD与IMF的碳减排政策分类框架

基于以上背景,本文分上中下三篇对中国现有的非碳价政策进行初步梳理与分析。在“双碳”目标下,中国一方面着力构建“1+N”政策体系,另一方面持续完善绿色低碳政策,包括完善能耗强度和总量“双控”制度,并推动能耗“双控”向碳排放总量和强度“双控”转变。从具体的政策工具来看,中国的非碳价政策既包括针对碳减排重点行业的行业政策,也包括跨行业的政策。

从行业维度来看,电力、工业、交通和建筑是全球碳排放量最大的四个经济部门[2],也是中国碳减排最关键的四大行业,在中国能源相关碳排放的占比分别为 51%、25%、9% 和 5% [3]。虽然目前仅有电力行业被纳入了全国碳交易市场[4],但是四大行业都已有不少非碳价政策。本篇接下来的部分首先对中国电力行业的非碳价政策进行简要综述。

全球来看,首先,很多发达国家都制定了明确的 2030 年“可再生能源发电占比”目标,包括澳大利亚(68%)、加拿大(90%)、法国(40%)、德国(80%)、意大利(55%)、日本(36-38%)、美国(28%)等,英国则提出 2035 年实现 100%的可再生能源发电。部分发展中国家也制定了 2030年的“可再生能源发电占比”目标,例如印度(50%)、印尼(48%)、南非(41%)、土耳其(60%)。墨西哥(35%,2024 年)和俄罗斯(20%,2020 年)则仅制定了短期目标。

此外,不少国家还提出了明确的“退煤”目标,包括煤电完全退出电力结构(phase-out)——加拿大(2030 年)、法国(2022 年)、德国(2030年)、意大利(2025 年)、韩国(2050 年)、英国(2024 年);或者煤电在电力结构中占比大幅降低(phase-down)——印尼(从 2021 年 51%降至 2025 年 30%)、日本(从 2021 年 36% 降至 2030 年 19%)[5]。

在“可再生能源发电占比”目标下,很多国家都针对电力行业制定了一系列的非碳价政策,主要包括上网电价补贴(FIT)[6]、可再生能源电力配额制(RPS)[7]、可交易的可再生能源电力证书(REC)、净计量机制(net metering)[8]以及可再生能源发电相关财税优惠等(OECD&IMF,2022)。其中,最主要的政策是可再生能源电力配额制(RPS)和上网电价补贴(FIT)。美国、英国、澳大利亚、韩国和日本等国广泛采用 RPS,德国和日本(2012年起)则实施了 FIT,目前主导欧洲的政策是由 FIT演变而来的 FIP [9](市场价格 + 奖励)制度(罗承先,2016)。其中,RPS 政策与可再生能源证书(REC)制度配套运行,形成可再生能源电力有序进入市场的机制。

就中国而言,在电力结构低碳转型目标方面,中国提出了“到 2025 年,非化石能源发电量比重达到 39% 左右”的短期目标,但尚未制定 2030 年及之后时期的中长期目标。一个高度相关的长期目标是,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》中明确,“到2060 年,非化石能源消费比重达到 80% 以上” [10]。

在“非化石能源发电量比重”目标的统领下,中国电力行业的非碳价政策正在从上网电价补贴(FIT)转变为可再生能源配额制(RPS)与“绿证”相结合的机制。为了促进可再生能源的开发利用、在保障能源安全的同时改善能源结构,中国于2005-2006 年颁布实施《可再生能源法》。当时,光伏、风电等可再生能源发电行业仍处于发展初期,单位发电量成本较高,相较于传统火电不具备竞争优势。为了支持可再生能源行业的发展壮大,自2011 年起,中国通过“可再生能源发展基金”(包括国家财政公共预算安排的专项资金以及向电力用户征收的可再生能源电价附加收入)对可再生能源发电上网电量给予电价补贴(即 FIT 政策)。FIT政策在中国可再生能源电力行业的发展初期发挥了重要的支持作用,通过提高项目预期收益,促进了更多的社会资本进行可再生能源电力投资。

但是,FIT 只是适合于新兴行业发展初期的阶段性政策,同时在政策执行与政策效果方面存在问题。一是存在很大的资金缺口,导致较为严重的补贴拖欠问题。据有关研究测算,由于补贴需求逐年增长、可再生能源电价附加收入的征收标准调整不及时、征收率常年不足等问题,可再生能源发电上网电价补贴每年都存在几百亿的资金缺口,到 2021年底,补贴资金缺口累计已高达 4000 亿元左右[11]。二是政策效果欠佳,包括由于缺乏动态调整机制和补贴兑付流程复杂等因素导致的补贴效率[12]较低(何姣等,2022),对光伏和风电的装备制造企业的技术创新具有负向影响(孙传旺等,2023)等。

同时,随着中国光伏、风电等可再生能源电力的技术进步以及规模效益的逐步显现,可再生能源电力相对化石能源电力在成本收益方面逐步具有竞争力。在此背景下,为了完善可再生能源价格机制、倒逼可再生能源电力企业加强技术创新和提升盈利能力、促进行业市场化良性发展,FIT 政策自 2017年起逐步“退坡”。2021 年 8 月起,对于新备案的集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目中央财政不再补贴,实行平价上网[13]。

在 FIT 补贴政策逐步退坡的同时,中国自 2018年开始建立和实施可再生能源电力配额制(RPS)。中国的 RPS 政策即按省级行政区域对电力消费规定应达到的可再生能源电量比重。各承担消纳责任的市场主体以实际消纳可再生能源电量为主要方式完成消纳量,同时可通过两类补充(替代)方式完成消纳量:(1)向超额完成年度消纳量的市场主体购买其超额完成的可再生能源电力消纳量,双方自主确定转让(或交易)价格;(2)自愿认购可再生能源绿色电力证书(简称“绿证”),绿证对应的可再生能源电量等量记为消纳量。

中国自 2017 年开始试行绿证核发和自愿认购制度,在初期仅覆盖部分可再生能源发电项目,主要目的在于缓解 FIT 政策的补贴压力。随着 2023年绿证新政的发布[14],绿证将实现全部可再生能源发电项目全覆盖,这将有利于绿证机制与 RPS、绿色电力交易、碳市场等机制进行衔接,从而进一步促进电力市场改革以及可再生能源电力发展。

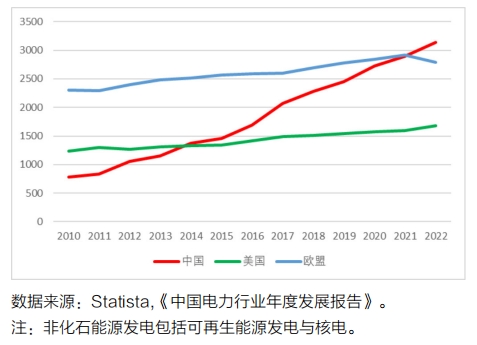

此外,中国还针对光伏、风电、水电和核电产业实施了税费优惠政策。鉴于全国碳市场于 2021 年刚刚成立,且碳价与交易量一直维持在较低水平、现行免费配额制,因此可以认为,过去十几年中国非化石能源发电取得的举世瞩目的成就,主要得益于前述几类非碳价政策。2010 至 2022 年,中国的非化石能源发电量快速增长,从 2010 年的 786 太瓦时增长至 2022 年的 3144 太瓦时,增速远超美国和欧盟,成为全球非化石能源发电量最大的经济体(如图 1 所示);同时期内,中国的非化石能源发电量比重也大幅提高,从 19% 增长至 36.2%,年均增速 6.04%,增速显著优于美国(2.65%)、欧盟(1.64%)和日本(-1.95%)[15] 等发达经济体[16]。

图1:中美欧的非化石能源发电量

(2010-2022,太瓦时)

2030 年之前,非碳价政策在促进电力行业碳减排方面仍将发挥主要的政策推动作用,碳减排效益显著。据张希良等(2022)的研究,要实现 2060年前碳中和的目标,电力行业将于 2045-2050 年间率先实现碳中和;其中,非化石能源发电比重到2030 年将提高至 55%,到 2050 年提高至 90%,其后保持相对稳定。基于中国非化石能源发电比重2030 年提高至 55% 这一预测,同时结合其他一些预测数据和假设条件(包括中国 2023-2030 年的发电量、单位化石能源发电量的二氧化碳排放量、非化石能源发电比重每年匀速变化等),笔者粗略估算的结果表明,2021-2030 十年间,“非化石能源发电量比重提高”带来的总减排量约为 83.2 亿吨二氧化碳[17]。鉴于全国碳市场尚处于起步阶段,自身机制的不完善以及一些客观因素限制导致其充分发挥促进碳减排的作用尚需一段时间。不少专家和学术研究都认为,2030 年前中国的碳价将维持在较低水平(100 元人民币左右)(例如张希良等,2022)。因此可认为,2030 年之前,非碳价政策在促进中国电力行业碳减排方面仍将发挥主要作用。

由于不同政策工具的碳减排效果较难单独衡量,OECD&IMF(2022)对 G20 国家电力部门非碳价政策的盘点没有对各项政策的碳减排量进行单独测算;而是基于各国提出的 2030 年可再生能源发电占比目标和退煤目标[18],并假设各国将完成各自宣布的目标,进而测算每个国家电力部门的碳减排量及其等效碳价(carbon price equivalent)。由于中国尚未宣布“退煤”目标、仅宣布了 2025 年非化石能源发电占比的短期目标,因此在 OECD&IMF(2022)的评估中,中国电力部门 2030 年前的碳减排量及其等效碳价接近于零。这种方法严重低估了中国电力部门非碳价政策的减排效益和等效碳价。

参考文献:

[1] OECD&IMF. Delivering Climate-Change Mitigation under Diverse National Policy Approaches[R].December 2022.

[2] 罗承先.世界可再生能源支持政策变迁与趋势[J].中外能源,2016,21(09):20-27。

[3] 何姣,宋雯静,叶泽,何奕佳,李露露.可再生能源电价附加补贴效率评价及其时空异质性研究[J].价格理论与实践,2022,(05):177-181。

[4] 孙传旺,占妍泓.电价补贴对新能源制造业企业技术创新的影响——来自风电和光伏装备制造业的证据[J].数量经济技术经济研究,2023,40(02):158-180。

[5] 张希良,黄晓丹,张达,耿涌,田立新,范英,陈文颖.碳中和目标下的能源经济转型路径与政策研究[J].管理世界,2022,38(01):35-66。

作者邵丹青为北大国发院宏观与绿色金融实验室中级研究专员。作者感谢实验室副主任何晓贝博士对本文的建议,以及科研助理王清的协助和贡献。

本期前沿研究原载于北大国发院《气候政策与绿色金融》季报第六期。

本文版权为作者、北大国发院以及宏观与绿色金融实验室所有。侵权必究。