上篇简述了非碳定价减排政策[1](以下简称“非碳价政策”)研究的背景,并简要梳理了中国电力行业的非碳价政策。本篇将接着对中国另外三大碳减排重点行业(工业、交通和建筑)的非碳价政策进行简要综述。

1、工业

工业部门是继电力部门之后的第二大碳排放部门,占全球二氧化碳排放总量约 25.4%(2022 年);其中,燃料燃烧产生的碳排放约 17%,工业过程本身产生的碳排放约 8.4% [2]。全球工业部门的能源消耗仍以化石燃料燃烧为主(特别是煤炭),相关碳排放占工业部门碳排放总量的约三分之二,占全球能源相关碳排放总量的约四分之一[3]。因此,能效提升是工业部门碳减排的关键路径。其次,针对工业过程相关排放的工艺流程低碳化也是重要的转型路径。

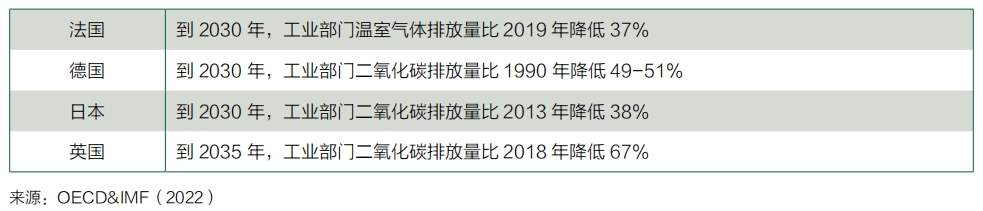

全球来看,部分发达国家已经针对工业部门制定了具体的碳减排量化目标(如表 1 所示)。

表1: 部分发达国家制定了明确的工业部门碳减排量化目标

各国的工业碳减排政策主要集中在能效提升领域,包括能效标准、技术禁令和补贴。例如,美国在联邦政府层面针对重点工业设施制定了最低能效标准,并针对能效提升项目及研发活动提供财务和技术援助[4];日本制定了重点用能企业能效披露要求、能效标准和能效提升年度目标以及针对能效表现优异企业的税收优惠政策[5]。

就中国而言,2020 年工业部门碳排放总量约50.9 亿吨[6],其中约 74% 为能源消费相关直接碳排放,其余 26% 为工业过程碳排放,主要来自于钢铁、水泥、电解铝、化工等重点行业[7]。其中,工业的能源消费量占中国全社会能源消费总量的 65% 左右(主要是化石能源),因此提升工业能效既是中国工业部门碳减排的关键路径,又有助于从源头降低能源相关碳排放[8]。

据国际能源署的研究(IEA, 2021),中国自2010 年以来实施的强制性能效政策在全球居于领先水平,取得了显著成效。例如,能效标签与“万家企业节能低碳行动”等政策使得中国强制性能效政策覆盖了工业领域 75% 的能源消耗(2018 年),远高于全球平均水平(38%)。能效提升让中国在2010-2018 年间减少了 25% 的能源消费,其中90% 的能耗节约都在工业部门。

在提出双碳目标之后,中国进一步针对工业能效提升与工业流程低碳化出台实施了不少政策,主要包括明确工业领域碳达峰的总体目标与重点任务、制定重点领域的能效标准与节能降碳目标以及基于能效标准的配套政策。

首先,明确“十四五”与“十五五”期间工业能耗强度与碳排放强度下降的总体目标与重点任务。《工业领域碳达峰实施方案》中明确,到 2025年,规模以上工业单位增加值能耗较 2020 年下降13.5%,单位工业增加值二氧化碳排放下降幅度大于全社会下降幅度。重点任务包括调整产业结构、推进节能降碳、推行绿色制造、发展循环经济、加快绿色低碳技术变革、推进工业领域数字化转型等。

其次,通过严格能效约束推动重点工业领域的节能降碳。发改委等有关部门先后制定发布一系列政策文件[9],明确了钢铁、水泥、电解铝、平板玻璃、石化化工等重点工业领域的能效标准、节能降碳目标与重点任务,包括到 2025 年各领域能效标杆水平以上产能的比例目标与基准水平以下产能的清退目标,以及各重点领域的关键转型技术路径。

最后,基于工业重点领域能效标杆水平和基准水平以及节能降碳目标与任务,有关部委出台了一系列配套政策。主要包括:1)要求各地重点领域的拟建、在建项目对照能效标杆水平建设实施,对存量项目分类实施改造升级或淘汰退出;2)修订《产业结构调整指导目录》,对不同能效水平的项目分鼓励、限制和淘汰三类进行管理,包括差异化的金融政策;3)落实节能专用装备、技术改造、资源综合利用等税收优惠政策以及差别电价、阶梯电价等绿色电价政策。

就工业能效提升政策的减排效果而言,以水泥行业为例,按 2025 年达到标杆水平的产能比例超过 30% 这一目标估算,届时水泥行业能耗总量将减少 1000 万吨以上标煤、二氧化碳排放减少近 3000万吨 [10]。

又如,中国粗钢产量占全球产量约 54%(2022年),钢铁行业碳排放占全国碳排放总量的 15% 左右,是制造业 31 个门类中碳排放最大的行业。从工艺流程来看,高炉 - 转炉的长流程仍在中国的钢铁冶炼中占主导地位,电弧炉(短流程)的产量仅占中国粗钢总产量的 9.7%(2022 年),远落后于全球 28% 的平均水平。由于短流程的单位产品能耗远低于长流程,因此在粗钢产量仍将维持高位的情况下,冶炼流程结构由长流程转向短流程是中国钢铁行业碳减排的关键路径。此外,从不同工序的能源效率来看,2022 年尽管中国绝大多数的粗钢产量都已达到能效基准水平,但达到标杆水平的产量很低,高炉工序和转炉工序达到标杆水平的占比仅为 3%和 13%[11]。因此,提升不同工序的能效是中国钢铁行业碳减排的另一条重要转型路径。

基于冶炼流程结构优化与工序能效提升这两大转型路径及其分别对应的具体政策目标[12],以及关于2023-2030 年粗钢产量、长流程与短流程的占比和能效水平的预测数据以及每年匀速变化的假设,笔者粗略估算的结果表明,2021-2030 十年间,钢铁行业能效提升政策(冶炼流程结构优化结合工序能效提升)带来的总减排量约为 7.9 亿吨二氧化碳当量。

与电力部门类似,OECD&IMF(2022)没有评估 G20 国家工业部门各项非碳价政策的减排效益,而是基于各国工业部门整体碳减排目标进行测算。由于中国尚未针对工业部门制定如表 1 中的具体碳减排目标,因此在该评估中,中国工业部门 2030 年前的碳减排量及其等效碳价(carbon price equivalent)接近于零,被严重低估。

2、交通

交通部门二氧化碳排放占全球碳排放总量约20.7%[13],其中约 78% 来自于公路交通,其余来自国际航运(10%)、国际航空(6%)、国内航空(5%)以及铁路(1%)[14]。据 IEA 预测,若没有强有力的全球行动改变基准轨迹,到 2050 年,全球的汽车拥有量将(在 2009 年的水平上)翻三倍、卡车运输活动将增加一倍、航空活动将增加四倍;这将带来大量的能源消耗及相应的碳排放(IEA, 2009)。交通部门在如此显著的需求增长前景下,要实现净零目标,必须改变出行方式、提升交通能效以及转向清洁能源。

全球来看,针对交通行业的非碳价政策主要包括燃油税、交通工具碳排放或燃料消耗标准、绿色交通工具占比目标、基于碳排放强度的差异化税费(补贴)政策等(OECD&IMF,2022)。除了燃油税之外[15],各国交通部门的减排政策首要聚焦在公路领域,主要包括制定车辆碳排放强度标准或者燃料消耗标准、新能源汽车销售占比目标以及基于排放强度的差异化税费(补贴)政策。

其中,欧盟和英国的车辆碳排放标准相较于其他 G20 国家更为严格,并且设定了更高的 2030 年排放强度下降目标。在禁售燃油车方面,欧盟[16]、英国[17]、加拿大和日本均已宣布自 2035 年起在境内禁止销售新燃油车;美国联邦政府尚未设定全面禁售燃油车的具体时间表[18],不过拜登政府宣布了到 2030 年电动车销量占乘用车总销量 50% 的市场占比目标。在税费(补贴)方面,不少国家都提高了燃油车有关税费,并对电动汽车进行补贴(OECD&IMF, 2022)。

此外,由于全球航空和航运相关排放中的大部分涉及跨国活动,因此有关国际组织近年来也在全球层面推动国际航空和国际航运的减排。例如,国际民航组织(ICAO)[19]2022 年确立了全球民航业2050 年实现净零排放的长期目标;2023 年 11 月进一步发布《可持续航空燃料、低碳航空燃料和其他航空清洁能源的全球框架》,其成员国承诺通过扩大可持续、低碳航空燃料和其他清洁航空能源对传统燃料的替代,到 2030 年将国际航空碳排放减少 5%[20]。又如,国际海事组织(IMO)[21]在 2023年最新修订的减排战略中提出,“要尽快使国际航运的温室气体排放量达峰,并在考虑不同国情的前提下在 2050 年前后实现温室气体净零排放”;同时设立了 2030 年和 2040 年两个阶段性核查目标。为了切实推动减排战略的落实,IMO 强制要求成员国内符合条件的船舶自 2023 年起计算并报告“现有船舶能效指数 (EEXI)”和“年度营运碳强度指标(CII)”,并要求 CII 在 2023-2026 年间每年下降2%[22]。

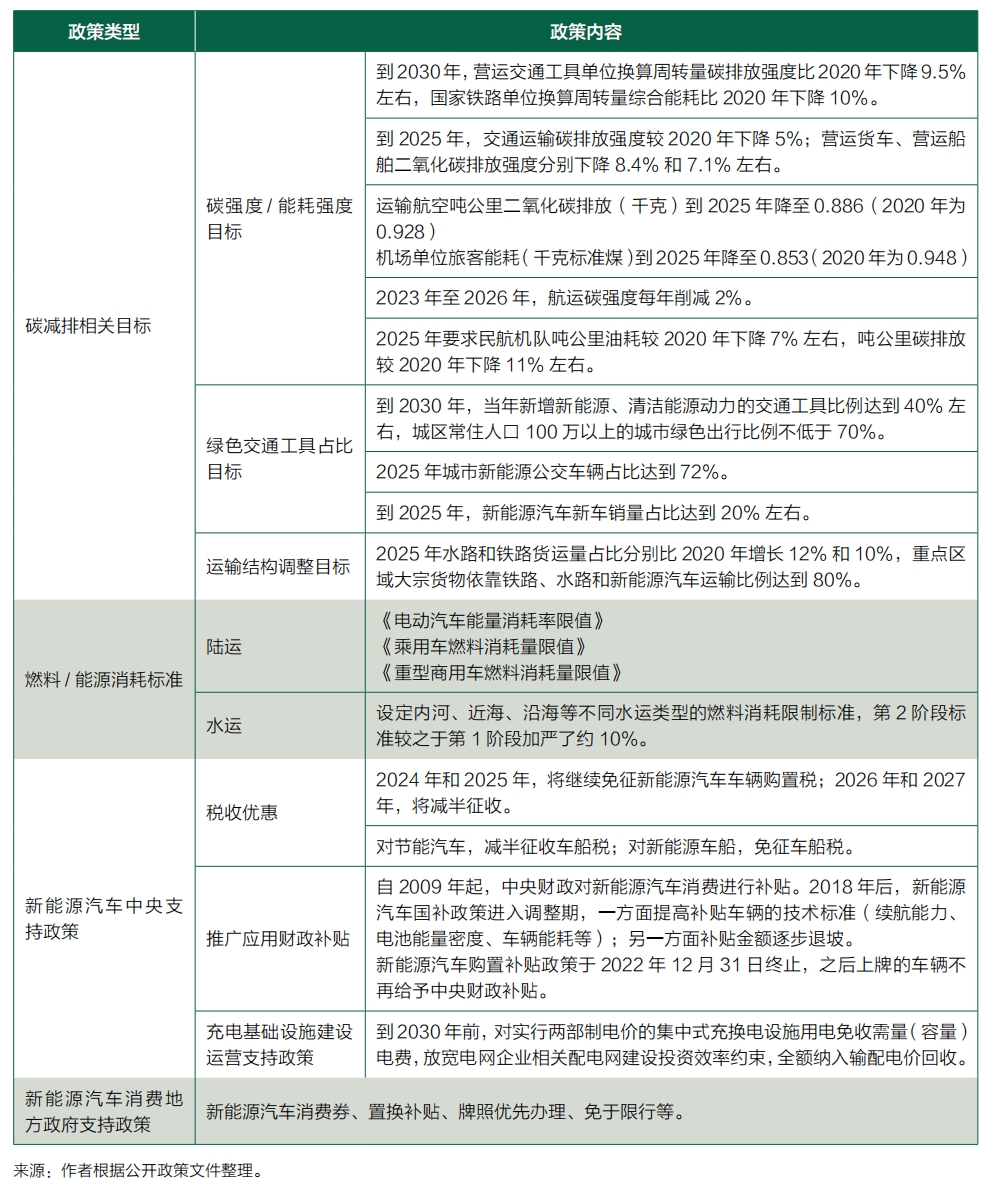

就中国而言,针对交通行业实施的非碳价政策涵盖了前述几类主流政策,包括减排相关目标(碳强度 / 能耗强度目标、绿色交通工具占比目标、运输结构调整目标)、交通工具燃料 / 能源消耗标准以及新能源汽车支持政策(税收减免、财政补贴、充电基础设施建设运营支持政策、差异化牌照 / 限行政策等)(具体见附件 1)。

分交通类型来看,公路交通碳排放占中国交通行业总碳排放量约 86.76%,其余为水路 6.47%、民航 6.09% 和铁路 0.68%[23]。因此,公路(汽车)领域的碳减排是中国交通行业减排的关键抓手。

新能源汽车相较于传统燃油车具有明显的全生命周期碳减排优势。以乘用车为例,据中汽数据有限公司的测算结果,2021 年中国汽油乘用车的平均单位行驶里程生命周期碳排放(gCO2e/km)为264.5,纯电动乘用车为 149.6,插电式混合动力乘用车为 213.3;纯电动乘用车相较汽油乘用车全生命周期可碳减排 43.4%[24]。因此,新能源汽车替代传统燃油车是交通行业的关键减排路径。

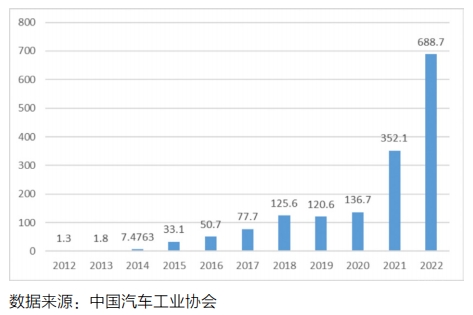

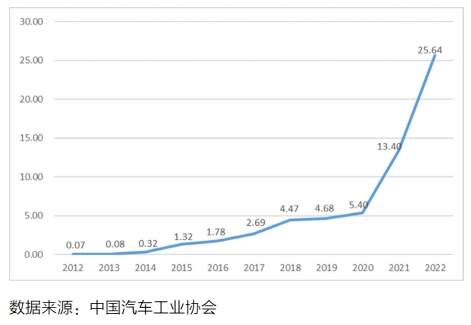

国 家 发 展 改 革 委、 国 家 能 源 局 联 合 印 发 的《“十四五”现代能源体系规划》(2022)中提出,“到 2025 年,新能源汽车新车销量占比达到 20%左右”。事实上,在免征车辆购置税、购置补贴、牌照优先办理和免于限行等中央与地方有关政策的大力推动下,中国的新能源汽车销量近年来大幅上升(如图 1 所示),新能源汽车销量占比在 2022年已达 25.64%,提前 3 年超额完成了政策目标(如图 2 所示)。

图1:中国新能源汽车销量(万辆)(2012-2022)

图2:中国新能源汽车新车销量占比(%)

(2012-2022)

2022 年,全球新能源汽车销量达到 1082.4万辆,渗透率(新车销量占比)为 14%。其中,中国新能源汽车销售 688.7 万辆(占全球销量的63.6%);渗透率 25.64%,远超全球平均水平。其中,分类型看,2021 年销售的新能源汽车中乘用车占比94.7%(其中 82% 为纯电动,18% 为插电式混合动力),商用车占比约 5.3%(其中 98% 为纯电动,2% 为插电式混合动力)[25]。

尽管新能源汽车国补政策已于 2022 年底终止,但是业内人士普遍预期中国的新能源汽车市场可以实现平稳过渡,在“后国补时代”继续保持良好发展态势。一方面,过去的国补政策有效提升了新能源汽车普及度和消费者接受度,促进了相关技术进步,也带动了充电基础设施建设,为行业的未来发展奠定了良好基础;而补贴的退出也有利于行业进行更充分的竞争和优胜劣汰,从而实现市场化的长期可持续发展。另一方面,其他利好政策仍在延续,包括充电基础设施建设运营支持政策,以及多地政府出台实施的新能源汽车消费券、置换补贴、牌照优先办理、免于限行等政策。据中国汽车工程学会和中国汽车技术研究中心联合发布的《汽车产业绿色低碳发展路线图 1.0》预计,到 2030 年,中国新能源汽车渗透率将达 60%。

基于 2030 年中国新能源汽车渗透率为 50% 这一相对保守的假设[26],以及其他一些预测数据和假设条件(包括中国 2023-2030 年间的汽车总销量、新能源汽车销量中乘用车与商用车的占比、各类车型的单位里程全生命周期排放量、新能源汽车保有量与年均行驶里程等),笔者粗略估算的结果表明,2021-2030 十年间,中国乘用车领域新能源汽车替代燃油车总共可减排 8.57 亿吨二氧化碳当量[27]。

3、建筑

“十三五”期间,中国的建筑能耗年均增速为4.3%,较“十一五”期间下降了 1.8%;建筑碳排放年均增速为 2.7%,较“十一五”期间下降了 4.7%,增速明显放缓[28]。但是,目前中国城乡建设领域高建设、高能耗、高碳排放的建设方式尚未根本扭转,在城镇化水平持续提高的发展前景下,若不采取及时有效的政策干预与减排行动,则建筑部门的碳排放量将继续增长。

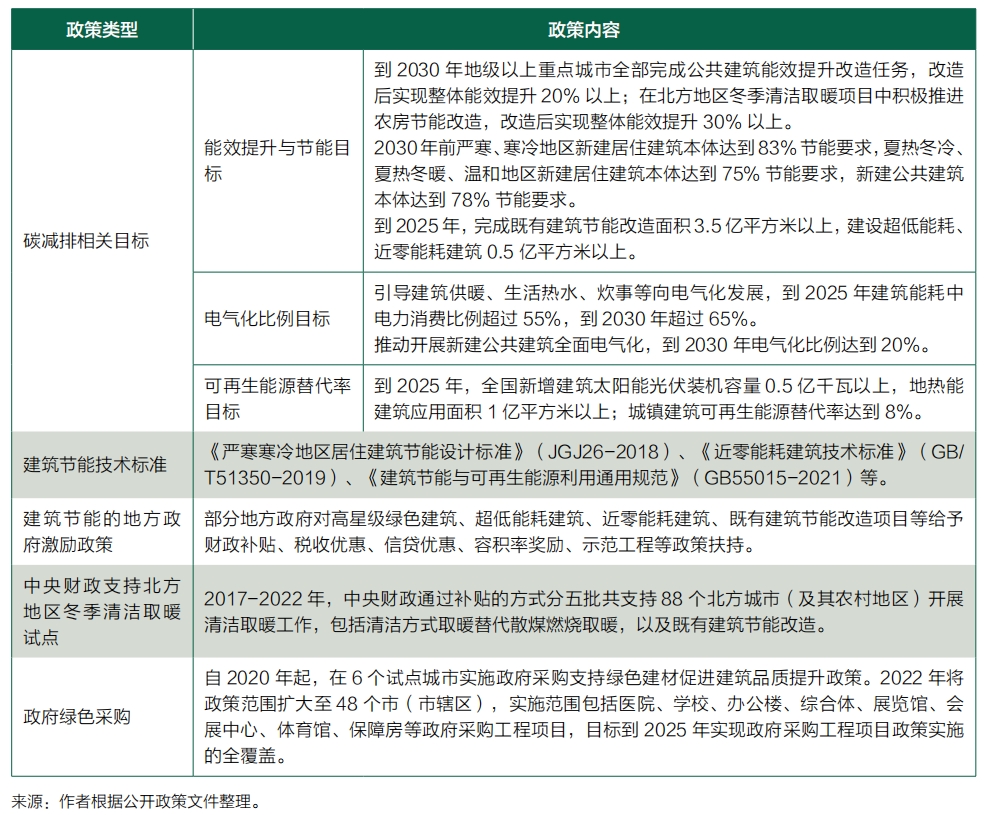

建筑的全生命周期碳排放包括建材生产阶段排 放(55.5%)、 建 筑 运 行 阶 段 排 放(42.6%)和施工阶段排放(1.9%),占全国碳排放总量的50.9%(2020 年)[29]。其中,建材生产阶段排放(即钢铁、水泥、玻璃等建材在生产过程中的排放)已经被纳入工业部门的排放核算,而施工阶段排放占比很小,因此,除了建材绿色低碳化之外,建筑部门碳减排的关键抓手在于运行阶段排放(占全国碳排放总量的 21.7%)。建筑运行阶段的碳减排关键路径包括提高建筑本体的能效、电气化率以及可再生能源替代率。

全球来看,不少国家针对建筑行业制定了 2030年的碳减排目标。例如,加拿大、南非、韩国、日本等国要求所有新建建筑到 2030 年实现净零排放;法国、德国和意大利分别要求建筑行业排放到 2030年相比 2020 年降低 44%、43% 和 25%;欧盟的建筑能效指令要求自 2021 年起所有新建建筑达到近零能耗建筑(Nearly Zero Energy Buildings)标准。各国实施的具体政策包括建筑能效标准与认证、建筑清洁用能要求、家用电器性能标准与贴标、既有建筑改造激励政策等(CECD&IMF,2022)。

就中国而言,中国尚未公开宣布建筑行业整体的碳减排量化目标,但是已经实施了不少非碳价政策,覆盖了前述国际主流政策类型。其中针对建筑本体运行阶段的减排政策包括减排相关目标(能效提升与节能、电气化比例、可再生能源替代率)、建筑节能技术标准、建筑节能的地方政府激励政策、中央财政支持北方地区冬季清洁取暖试点以及政府绿色采购等(具体见附件 2)。有关研究表明,中国的建筑碳减排政策效果具有地区异质性,命令控制型政策(技术标准、目标等)在所有地区都能有效抑制建筑业碳排放,经济激励型政策(财政补贴、税收优惠、信贷优惠等)在东部地区减排效果明显,自愿参与型政策(示范工程、政府采购等)在中西部地区效果更为明显(李玲燕等,2023)。

但是,中国建筑行业的碳减排政策在政策设计与执行层面仍存在一些不足。例如,目前中央与地方层面大力推广绿色建筑,但是现行的绿色建筑标准与碳中和目标的适配性显著不足,包括绿色建筑评价指标体系中缺乏碳排放指标、能效指标占比较低等,导致目前绿色建筑及其支持政策的碳减排效益难以衡量和保证。又如,截至 2021 年中国既有建筑面积约 677 亿平方米[30],其中大部分的能效水平较低,既有建筑运行的碳排放量很大、亟需进行节能改造。但是,当前的建筑节能政策向新建建筑倾斜,在“增量时代”步入“存量时代”的过程中对既有建筑节能改造的支持激励政策力度不足。同时,现行的既有建筑节能改造政策存在管理模式滞后、节能改造针对性不强等问题(吴泽洲,2023)。

附件 1:中国交通行业的非碳价政策

附件 2:中国建筑行业的非碳价政策

参考文献:

[1] OECD&IMF.Delivering Climate-Change Mitigation under Diverse National Policy Approaches[R].December 2022.

[2] 清华大学气候变化与可持续发展研究院项目综合报告编写组.《中国长期低碳发展战略与转型路径研究》综合报告[J].中国人口·资源与环境,2020,30(11):1-25。

[3] IEA.E4 Country Profile: Energy Efficiency in China[R].2021.

[4] IEA.Transport, energy and CO2: moving towards sustainability[R].2009.

[5] 陆化普,冯海霞.交通领域实现碳中和的五大关键问题[J].可持续发展经济导刊,2022。

[6] 中汽数据有限公司.《中国汽车低碳行动计划(2022)》[R].2022。

[7] 李玲燕,石一晴,杨继先.建筑业碳排放政策的量化分析及效果评估:基于政策工具视角[J].工程管理学报,2023,37(04):25-30。

[8] 中国建筑节能协会. 中国建筑能耗研究报告(2022)[R].2022。

[9] 清华大学建筑节能研究中心. 中国建筑节能年度发展研究报告2023(城市能源系统专题) [M]. 北京: 中国建筑工业出版社, 2023。

[10] 吴泽洲,黄浩全,陈湘生等.“双碳”目标下建筑业低碳转型对策研究[J].中国工程科学,2023,25(05):202-209。

作者邵丹青为北大国发院宏观与绿色金融实验室中级研究专员。作者感谢北大国发院宏观与绿色金融实验室副主任何晓贝博士对本文的建议、住房和城乡建设部科技与产业化发展中心凡培红工程师对建筑部分的意见与建议,以及科研助理姜子涵的协助与贡献。

本文原载于北大国发院《气候政策与绿色金融》季报第六期。

本文版权为作者、北大国发院以及宏观与绿色金融实验室所有。侵权必究。