近年来,随着“碳泄漏”等气候相关贸易问题在国际上引起越来越多的争议,不少国际组织开始关注对各个国家碳价政策和非碳价政策减排成效的评估。国际货币基金组织(IMF)的经济学家提出研究碳价政策和非碳价政策的“等价性”,将“碳价当量”(Carbon price equivalent)定义为非碳价政策与碳价政策产生相同减排效果的碳价。本文介绍 IMF 所提出的将气候减缓政策转换为碳价当量的方法,并展示 IMF 将其应用于二十国集团(G20)国家气候减缓政策评估的结果。

一、研究方法

1.1 气候政策盘点

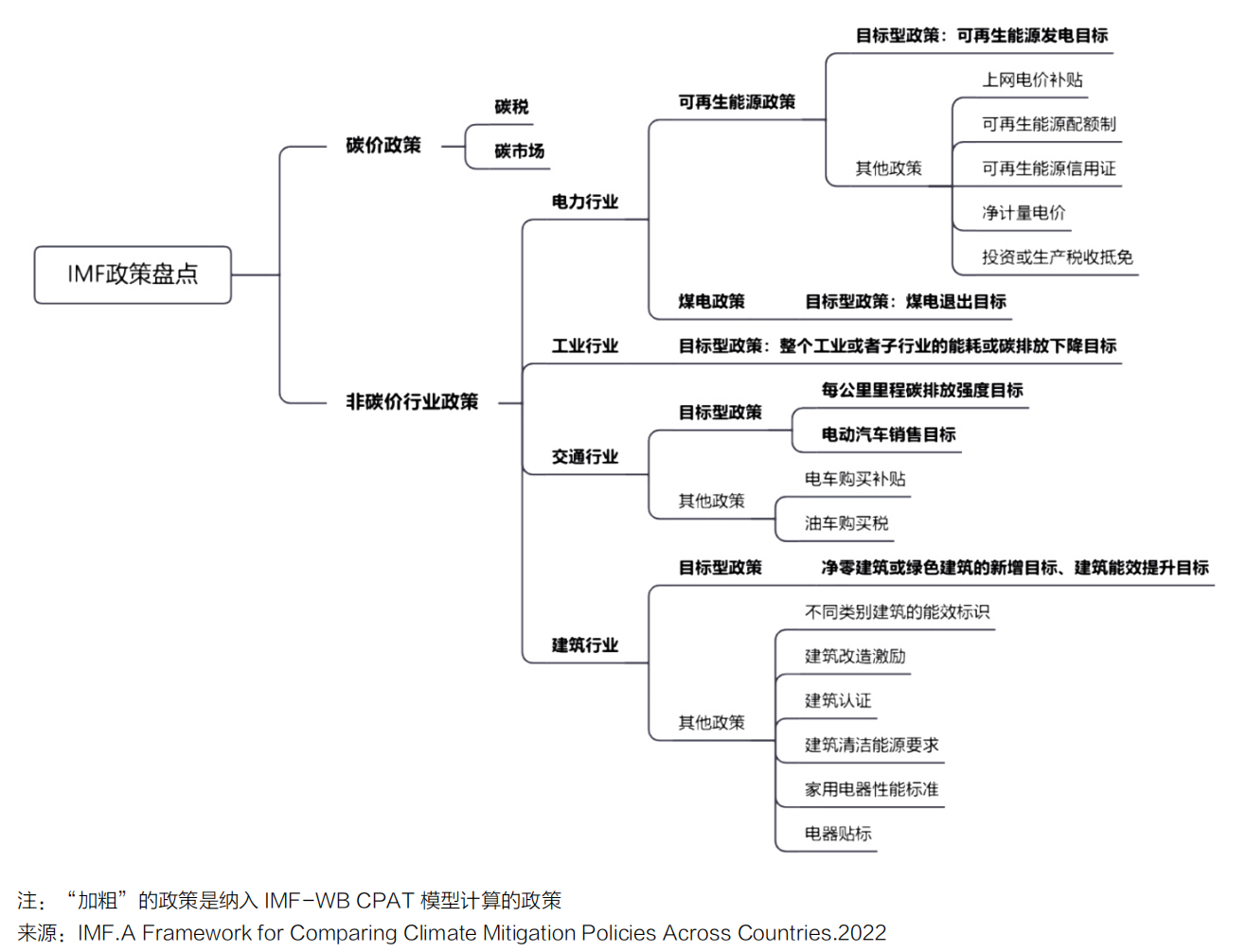

要想比较各国的气候政策成效,前提是需要建立起一套气候政策盘点框架。针对 19 个 G20 国家,IMF 将气候政策分为碳价政策和非碳价行业政策。其中,碳价政策是指碳交易市场(ETS)和碳税;非碳价行业政策目前纳入了电力、工业、交通、建筑四个主要能源消费行业[1]。

对于每个行业来说,IMF 将非碳价政策分为两类,即目标型政策和其他政策。目标型政策是指政府机构提出的该行业的温室气体减排目标,例如政府制定了到 2030 年整个工业部门减排 30% 的目标。其他行业政策包含政策类别很多,各个行业区别很大,例如电力行业有可再生能源配额制、上网电价补贴政策等,建筑行业包括建筑能效标准、绿色建筑标签等等。具体框架如图 1 所示。

[1]除了碳价政策和非碳价行业政策外,IMF讨论了化石燃料税与补贴政策,这一政策在制定时通常与减排目标无关,但制定后对许多国家碳排放量产生了影响。IMF认为,如果化石燃料税或补贴的价格未来不发生变化,该政策对未来碳排放量便也影响有限。由于最后的综合评估IMF未纳入化石燃料税与补贴政策,故本文暂不讨论这一政策。

图1 IMF气候减缓政策盘点框架

1.2 气候政策减排成效评估

为了评估气候政策的减排成效,IMF 使用了与世界银行共同开发的气候政策评估工具(IMF-WB CPAT)。该工具是一套经济学模型,可用于评估单个或多个国家气候变化减缓政策的政策成效评估。目前,该工具覆盖了 170 个国家,可以通过搭建具体子行业模型和卫星模型对电力、工业、交通、建筑四个行业的化石燃料使用量和二氧化碳排放量进行预测。

在 IMF-WB CPAT 中, 为 了 使 非 碳 价 政 策的价格也能被计算出来,IMF 提出了“碳价当量”(Carbon Price Equivalent)的概念,即采用非碳价政策所带来的减排量相当于多少碳价。具体而言,CPAT 的气候政策评估包括三个步骤,第一步,建立一个基于现有政策的 2030 年基准情景,并计算碳排放量。第二步,模拟采用新政策对行业排放影响和整个经济体的排放影响,新情景与基准情景碳排放量的差值即为该政策带来的碳减排量。第三步,利用 CPAT 模型,计算该项政策的行业碳减排量影响和经济体碳减排量影响,分别转化为行业碳价当量(SCPEs)和经济体碳价当量(ECPEs)。

二、研究结果

2.1 碳价政策

碳价政策是指碳税和碳市场,通过给予碳排放量一个价格,来推动控排主体的市场行为变化,进而推动控排主体降低能源使用和向可再生能源转型。

现阶段,G20 国家中,阿根廷、加拿大、中国、法国、德国、意大利、日本、墨西哥、南非、韩国、英国 11 个国家采取了碳税和(或)碳市场的机制。

如表 1 所示,一些国家的碳税或碳市场机制现阶段只覆盖了部分行业,一些国家只有地方碳市场。据统计,8个 G20 国家(加拿大、法国、日本、韩国、墨西哥、南非、德国和英国)的碳价政策覆盖了本国温室气体排放总量的 50% 以上,中国的全国碳市场约覆盖了 40%,美国几个地方碳市场约覆盖了 8%。

表1 19个G20国家的碳价政策

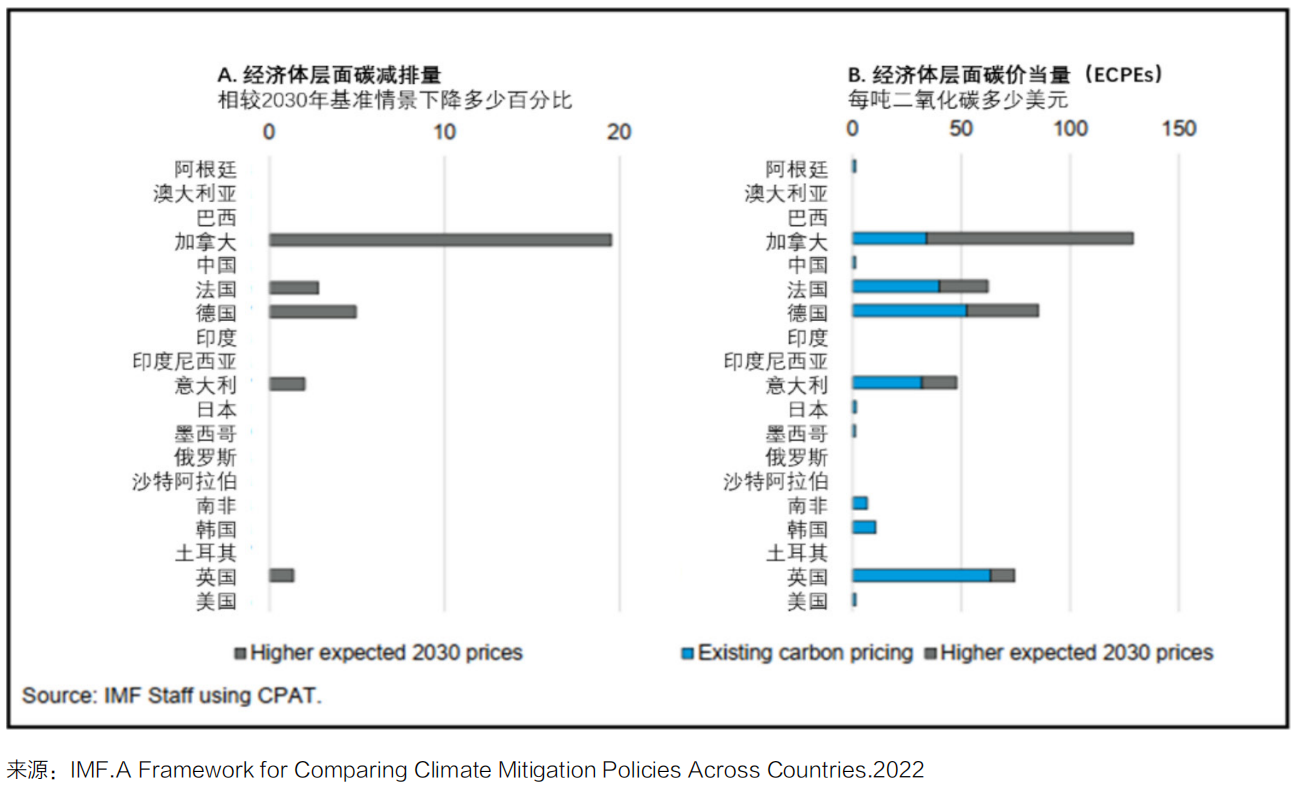

欧盟、英国、德国和加拿大现有的碳价机制,可以从期货市场和一些政策中预测出 2030 年的价格轨迹,但其他国家的价格轨迹目前难以预测。因此,如图 2 左图展示,在 IMF 对 2030 年碳减排量的预测中,只有加拿大、法国、德国、意大利、英国五个国家有经济体层面碳减排量的数据,这五个国家预期碳价上涨贡献了 2 到 20% 的减排量。

由于许多国家碳定价的覆盖范围差别很大,例如有的仅覆盖电力部门,有的覆盖很多部门;因此从衡量各国的政策力度的角度,IMF 将覆盖范围“标准化”,也就是全部转化为“经济体层面”的碳价当量水平,图 2 右图展示了“标准化”后现有碳价和预期碳价所对应的经济体层面碳价当量(ECPE)。到 2030 年,加拿大等五个国家的经济体层面碳价当量约为每吨 50 美元及以上,其他国家则为每吨10 美元及以下。该结果中,中国没有预计碳价的减排量与碳价当量数据,可能原因是 IMF 认为中国碳市场无法得到 2030 年的预期碳价轨迹。

图2 碳价政策的碳价当量评估结果

2.2 行业性的非碳价政策

考虑到行业政策可能会与碳价政策存在交叉计算,IMF 将采纳行业政策的情景与已采纳碳价政策的情景做减排量的比较,而不考虑与基准情景相比较。

2.2.1 电力行业

如表 2 所示,在电力行业中,几乎所有的 G20国家都制定了可再生能源发电目标。考虑到可再生能源其他政策与目标型政策的交叉影响,IMF 只考虑了可再生能源发电目标,而未纳入上网电价补贴、可再生能源配额制等政策。加拿大、法国、德国等8 个国家制定了煤电退出或逐渐下降目标。为避免与可再生能源目标的重复计算,IMF 先计算两个政策相组合的碳减排量,再减去可再生能源目标带来的碳减排量,从而计算出煤炭逐步降低或淘汰带来的额外减排量。

表2 19个G20国家电力行业目标型政策情况

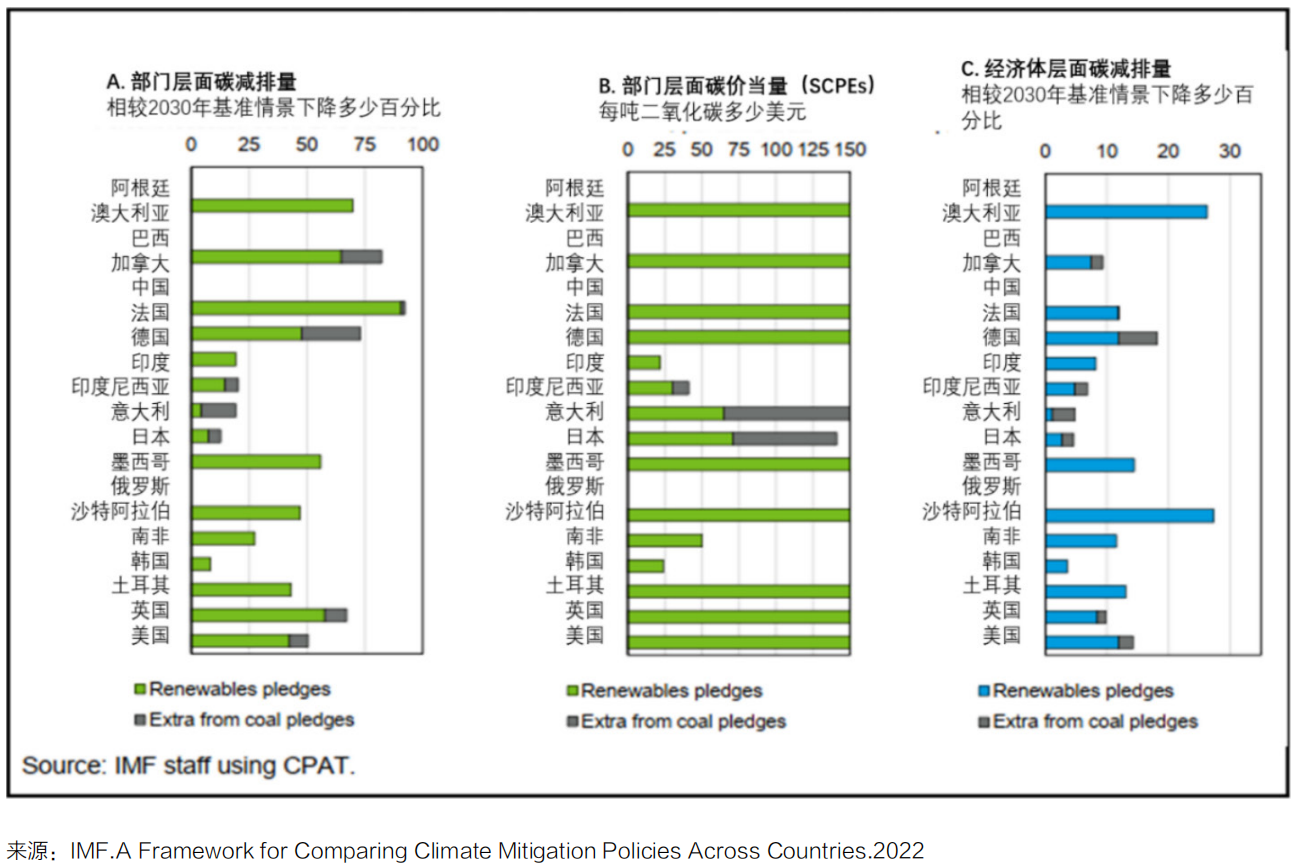

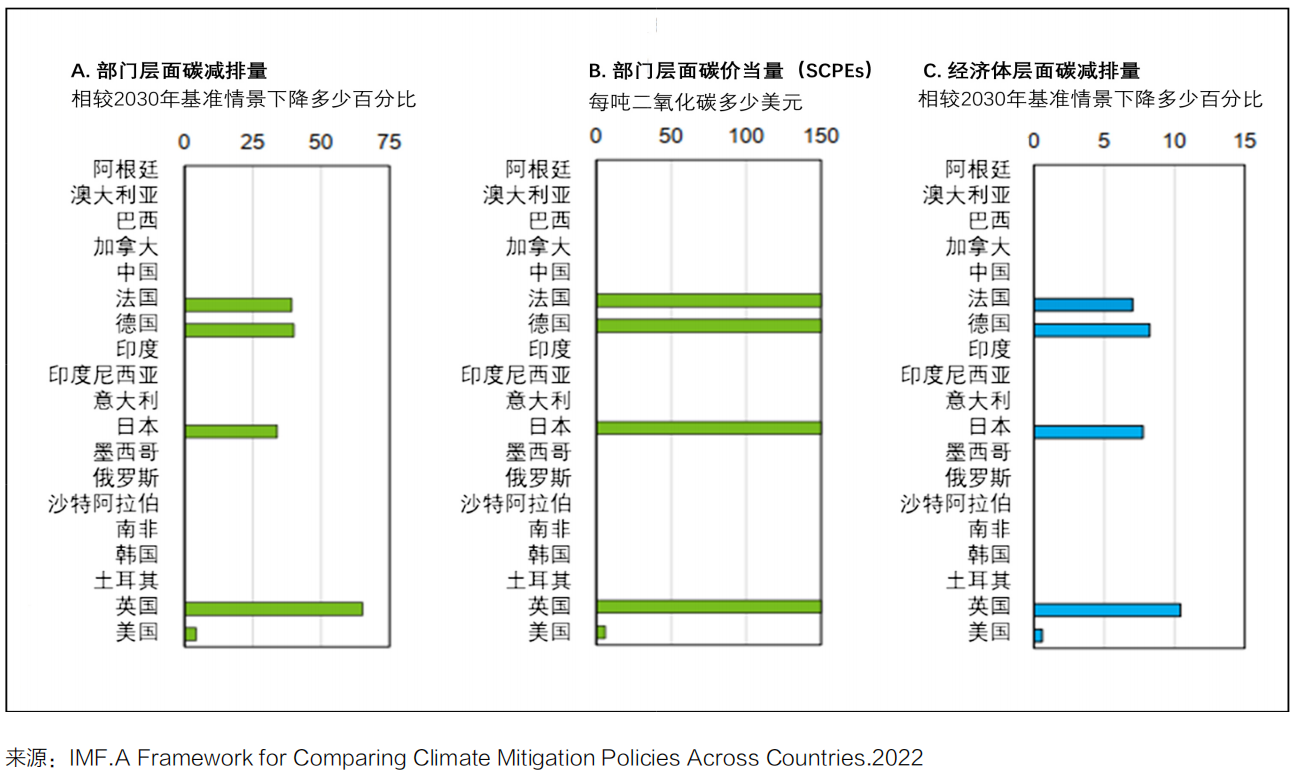

图 3 展示了 G20 国家采用可再生能源目标与退煤目标带来的行业碳减排量、行业层面碳价当量和经济体层面碳减排量的变化。在行业碳减排量上,可再生能源目标与煤炭淘汰目标带来的减排量在 7 个国家中达到 50% 及以上,在 5 个国家中低于 25%,这表明制定电力行业转型目标上各国的雄心存在较大差异。在行业碳价当量上,10 个国家超过了 150 美元,其余国家低于 50 美元。这两项目标对澳大利亚和沙特阿拉伯整个经济体减排效果影响最大。中国在电力行业碳价当量评估中,部门层面和经济体层面的碳减排量和碳价当量都为 0,可能原因是中国可再生能源发电目标(2060 年达到80%)并未相较基准情景带来额外减排量,以及中国也未提出退煤目标。

图3 19个G20国家电力行业碳价当量评估结果

2.2.2 工业行业

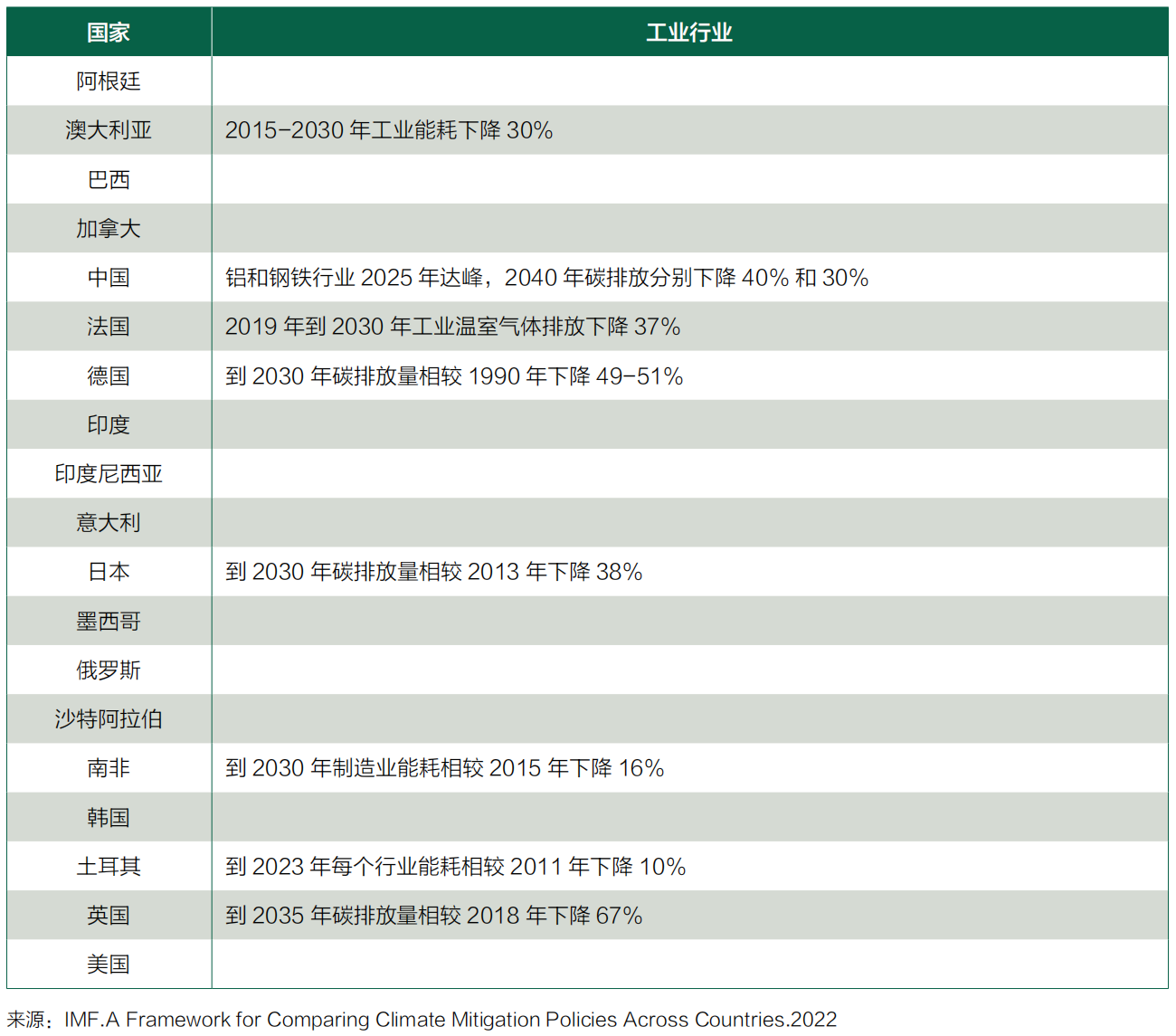

与其他行业相比,G20国家针对工业,特别是整个工业部门的减碳政策很少。如表3所示,8个国家设置了整个工业或某一具体工业子行业的能效强度下降指标。

表3 19个G20国家工业行业目标型政策情况

如图 4 所示,由于英国、法国、德国、日本制定了整个工业行业的碳减排目标,这些国家工业的减排成效非常显著,相应的部门层面碳价当量非常高,超过 150 美元,对经济体层面的碳减排量影响在 7%-10% 左右。中国在工业行业碳价评估中,部门层面和经济体层面碳减排量与碳价当量结果都为 0,可能原因是中国现有目标无法实现估算,或中国钢与铝的碳减排目标未带来超出基准情景的额外减排成效。

图4 19个G20国家工业行业碳价当量政策评估结果

2.2.3 交通行业

如表 4 所示,由于轻型汽车是 G20 国家交通行业碳排放量的主要来源,IMF 在交通行业只考虑了轻型汽车相关政策,而未考虑其他交通工具的政策。交通行业常用的一项减排政策是设置车辆二氧化碳排放标准(或耗油量标准等燃油经济性标准)。在 19 个 G20 国家中,有 12 个国家设定了车辆碳排放标准或经济性标准目标。另一项常见的减排政策是电动车的销售目标,15 个国家设置了电动车销售目标或内燃机汽车退出目标,10 个国家承诺到 2030 年或 2035 年在新车销售中完全淘汰内燃机汽车。

表4 19个G20国家交通行业目标型政策情况

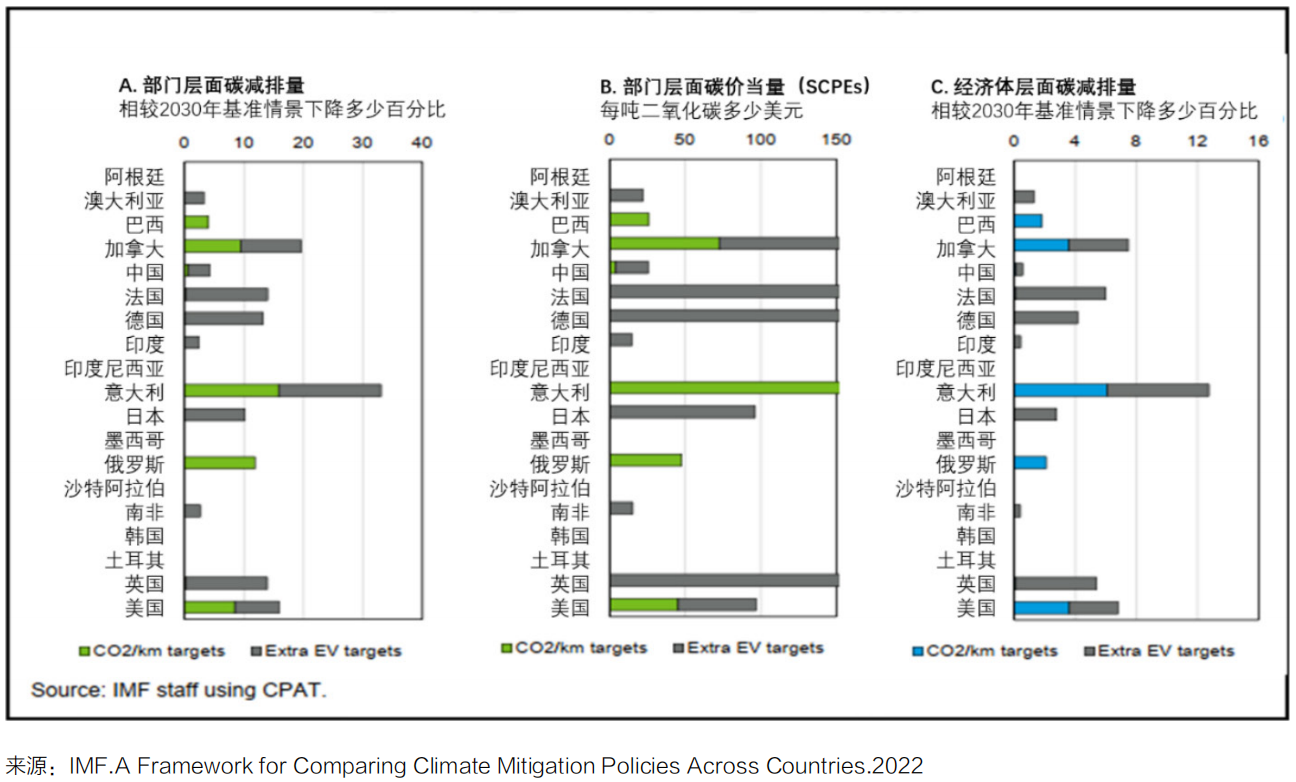

图 5 展示了交通部门单位里程碳排放下降目标和电动车销售目标这两个政策所带来的碳减排量、行业碳排放当量和经济体碳减排量变化。其中,意大利、加拿大、俄罗斯、美国、巴西的汽车单位里程碳排放标准收紧所带来的减排成效较大,意大利、法国、英国、德国、日本等国的新能源车销售目标影响较大。从部门层面碳价当量上看,两项政策结合起来,加拿大、法国、德国、意大利、英国超过了 150 美元,而中国、印度、南非不足 15 美元。意大利和加拿大交通行业两项政策对整个经济体的减排效果影响较大。IMF 研究结果显示,中国在交通行业的减碳成效主要由电动汽车销售目标驱动,即 2035 年电动车销售量占比 100%。但实际上,中国政府并未公开做过这一承诺。

图5 19个G20国家交通行业碳价当量评估结果

2.2.4 建筑行业

法国、德国、意大利、日本四个国家对所有存量和新增建筑提出了减少能源消费的目标,另有 9 个国家对新建建筑提出了近零(净零)目标。建筑行业的其他减排政策(如建筑标识、建筑改造激励、建筑认证、建筑清洁能源使用要求、家电能效标准等),对存量建筑影响较小,对整体减碳也影响较小,IMF 暂未纳入计算。

表5 19个G20国家建筑行业目标型政策情况

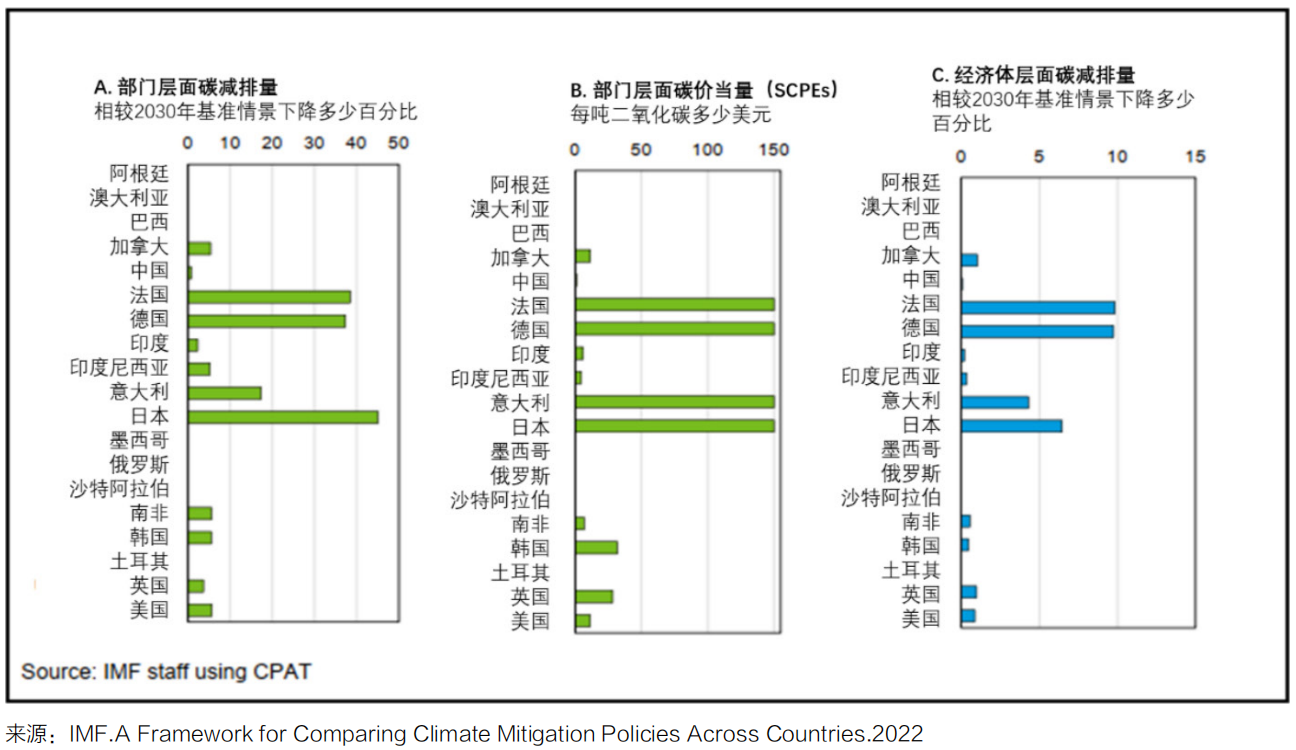

从结果看,如图 6 所示,在部门层面,到 2030 年,法国、德国和日本的建筑减排目标带来的减排量比基线水平低 30% 以上,但在只对新建建筑制定了目标的国家,减排只降低了 5% 及以下。中国在建筑行业的碳价当量评估中依然处于较低水平,可能原因是国内建筑部门的目标仅针对新建建筑,而未针对大量的存量建筑能效提升提出目标。

图6 19个G20国家建筑行业碳价当量评估结果

2.3 综合评估结果

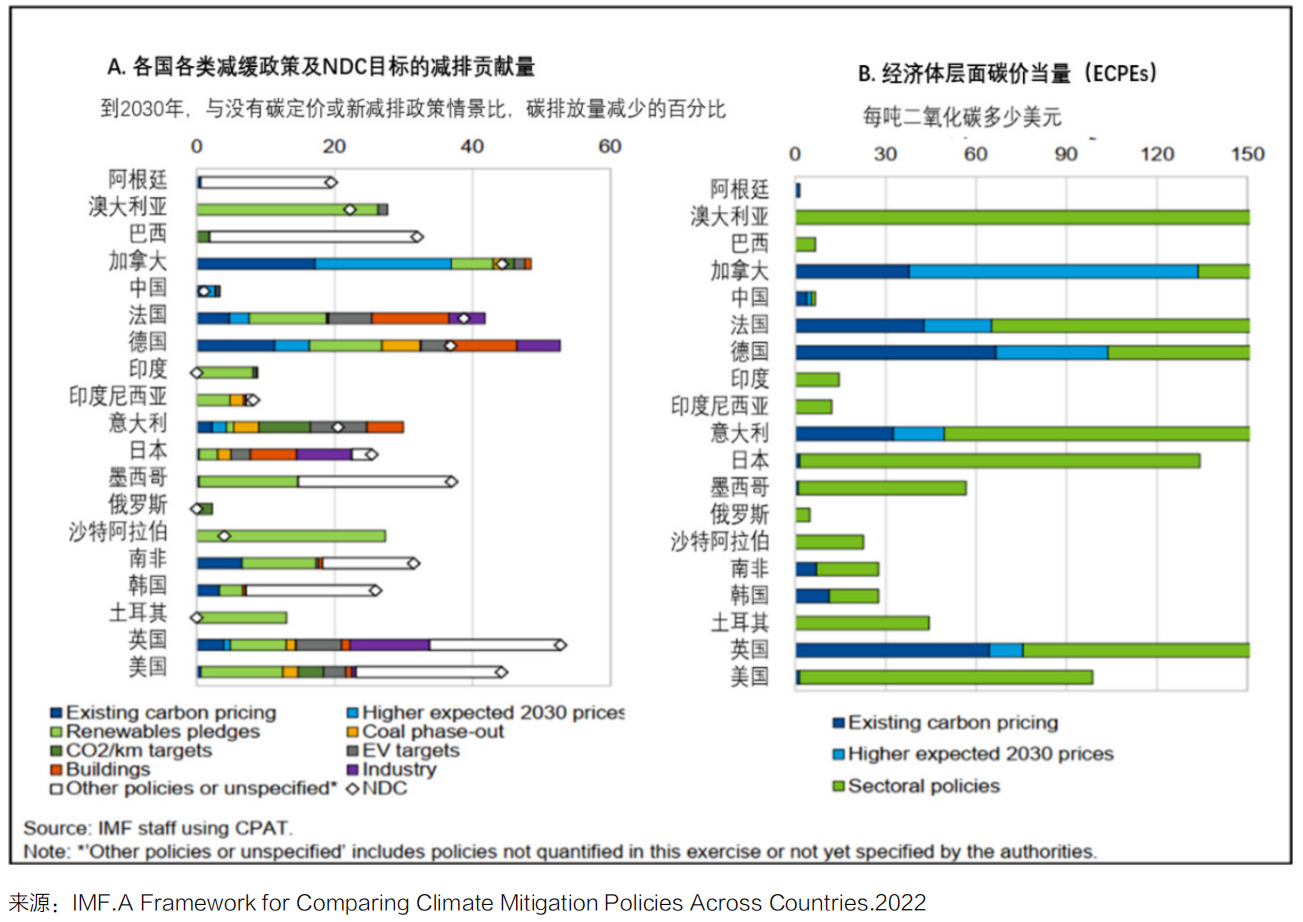

将碳价政策和四个行业的非碳价目标型政策都纳入考量,19 个 G20 国家的政策减排贡献和碳价当量变化如图 7 所示。到 2030 年,与基准情景相比,加拿大、德国、英国、美国四个国家的二氧化碳减排幅度在 50% 以上,中国、印度、印度尼西亚、俄罗斯四个国家的二氧化碳减排幅度在 10% 以下。其中,可再生能源目标在 15 个国家减排成效显著,碳价政策在 8 个国家发挥了重要作用(如图 7 左图所示)。澳大利亚、加拿大、中国、法国、德国、印度、意大利、俄罗斯、沙特、土耳其的政策综合减排贡献超过了这些国家 2030 年 NDC 减排目标。

综合两类政策得到的经济体碳价当量(ECPE),在澳大利亚、加拿大、法国、德国、意大利、英国6 个国家中超过了每吨 150 美元,在阿根廷、巴西、中国、印度、印尼、俄罗斯、沙特阿拉伯、南非、韩国9个国家中低于每吨30美元(如图7右图所示)。基于现有研究,IMF 认为即使所有国家都实现了现有目标,2030 年的减排量与实现《巴黎协定》温度目标所需的减排量之间仍将存在巨大差距。此外,IMF 也警示读者,尽管在研究中已多次考虑了重复计算的处置,现有结果可能仍然存在重复计算问题,这也是 IMF 未披露超过 150 美元的国家的碳价当量具体数值的原因。

图7 19个G20国家碳价与非碳价政策碳价当量评估结果

三、讨论与小结

IMF 将非碳价政策转化为“碳价当量”的研究方法是气候政策评估方法的一项创新。然而,笔者认为,为了实现计算碳价当量这一目标,IMF 在政策选择上做了太多舍弃,在数据收集上也有许多不完整、不准确的地方。在碳价政策评估时,也未对“2030 年预期的碳价”做详细说明。

根据 IMF 该项研究的评估结果,中国的减碳政策力度不大,成效也不高。基于我们的分行业分析,笔者认为主要原因首先是只选择目标型政策存在有偏性。在许多行业的减排工作上,中国并未对外宣布行业目标,但做了许多激励与监管政策上的行动,而 IMF 仅考虑了目标型政策。其次,本研究只考虑了目标,而未考虑目标实现的可行性,不可排除一些国家存在“言过其实”,而另一些国家“行胜于言”的现象。例如,德国舒尔茨政府将退煤目标提前到 2030 年(此前为 2038 年),但由于俄乌危机,有研究机构对 2030 年退煤目标是否能如期实现呈怀疑态度。而在新能源汽车政策上,中国的实际销量又常常超过已定目标。

由于 IMF 这项研究存在诸多问题,这一研究成果并未得到广泛认可。OECD 提出了“碳减排方法包容性框架(IFCMA)”,旨在建立一个更为全面的政策盘点框架,并采取更为精确的评估方法。

参考文献:

[1] IMF, A Framework for Comparing Climate Mitigation Policies Across Countries, December 2022

[2] IMF, The IMF-World Bank Climate Policy Assessment Tool (CPAT): A Model to Help Countries Mitigate Climate Change,January 2023

[3] OECD/IMF, Delivering Climate-Change Mitigation under Diverse National Policy Approaches, An independent IMF/OECD report to support the German 2022 G7 Presidency, December 2022

[4] OECD Secretary-General Report to G20 Leaders on the work of the Inclusive Forum on Carbon Mitigation Approaches India,September 2023

[5] E3G. Germany on track to exit coal. Apr 2023

作者张静依为北大国发院宏观与绿色金融实验室研究专员。本文感谢实验室副主任何晓贝博士的建议。

本期前沿研究原载于北大国发院《气候政策与绿色金融》季报第六期。

本文版权为作者、北大国发院以及宏观与绿色金融实验室所有。侵权必究。