上篇和中篇对中国四大碳减排重点行业(电力、工业、交通和建筑)的非碳定价减排政策[1](以下简称“非碳价政策”)进行了简要的梳理与分析。除了这些针对特定行业的减排政策之外,中国还实施了一些跨行业的非碳价政策,主要包括化石燃料税、政府绿色采购以及绿色金融政策。本篇就针对这些跨行业的非碳价政策进行简要综述。

1、化石燃料税

化石燃料税是指对化石燃料(煤炭、石油、天然气等)征收的资源税和消费税。全球来看,化石燃料税已经在多国实施了较长时间,最初的政策目标并非减缓气候变化(降低温室气体排放),而是增加税收收入、减少空气污染或缓解交通拥堵等其他目标。尽管目前化石燃料税的征收标准并非基于碳排放量,但是理论上它可以通过提高化石燃料价格进而降低化石燃料消费,从而客观上产生碳减排效益。

燃油税是化石燃料税的代表性税种,在中国被包含在成品油消费税中。中国在 1994 年分税制改革时针对汽油和柴油开征成品油消费税,其后于1998 年和 2006 年调整了征收范围和税率。在解决了养路费等相关费用征收人员安置、保证成品油消费市场平稳、严格立法程序、明确补贴标准以及均衡地方利益等一系列问题后,“燃油税改革”于2009 年 1 月 1 日起正式实施,取消公路养路费等六项收费[2]的同时提高成品油消费税率,并调整了各税目的范围。为了促进节约利用石油资源、减少大气污染物排放、加快推进能源生产和消费方式变革,中国在 2014 年至 2015 年间又三次提高成品油消费税。

燃油税的碳减排效益主要体现在交通运输领域,一方面通过提高油价从而直接抑制部分出行需求,另一方面间接引导制造商增加供应小排量汽车并升级节油技术,或向新能源汽车业务转型。不过,关于燃油税作为一项碳减排政策工具的政策效果与利弊仍存在争议。一些实证研究认为燃油税是调节汽柴油消费从而减少污染和碳排放最经济有效的 方 式(Kim et al.,2011; Zhao et al.,2018);较高税率的燃油税可以显著降低交通部门的碳排放量以及单位 GDP 碳排放强度(Sterner,2007;Davis&Kilian,2011)。另一些研究则认为碳税能以更低的无谓损失实现与燃油税相同的减排效果(Parry&Small,2005);(土耳其的)燃油税没有显著的碳减排效益,将燃油税替换为碳税则可以有效地减排(Akkaya&Hepsag,2021)。还有一些从整体经济以及福利影响角度进行的实证研究认为,美国征收燃油税对产出、消费和社会福利均产生负向边际影响(Boyd&Uri,1994);中国征收燃油税对促进节能减排有显著效果,但同时会抑制消费、投资和产出,增加失业,对经济产生负面影响(王任 & 蒋竺均 ,2021);另有研究认为,考虑到机动车排放污染的负外部性,发展中国家征收燃油税对社会福利的净影响一般是正向且显著的(Blackmanet al.,2010)。

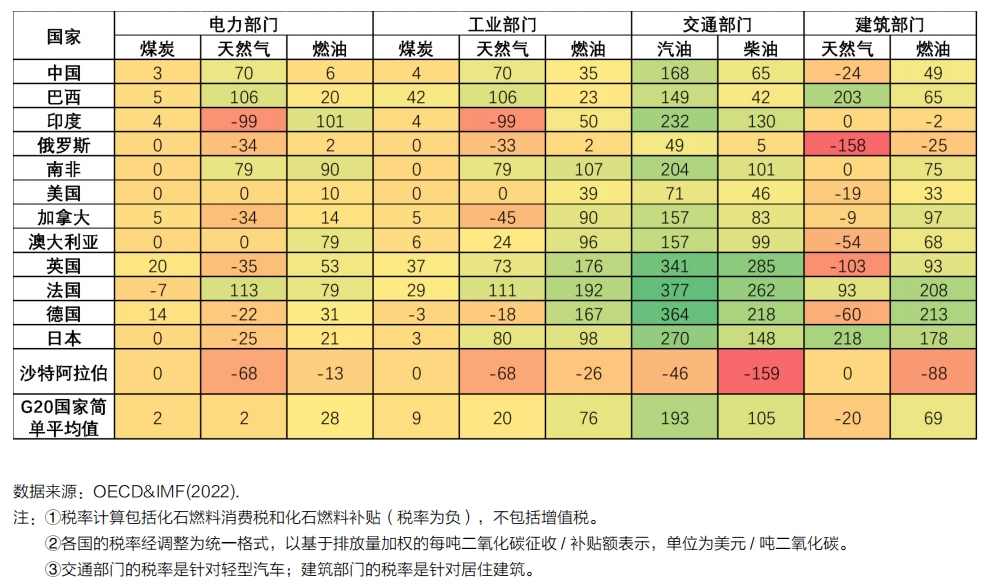

除了燃油之外,化石燃料税的征收对象还包括煤炭和天然气。同时,很多国家仍在对化石燃料进行补贴(相当于税率为负)。全球来看,发达国家的化石燃料税率相对于发展中国家较高,特别是欧盟成员国、英国和日本;金砖国家中,巴西和南非的化石燃料税相对较高;俄罗斯和沙特阿拉伯这类较为依赖化石能源的国家则仍在对化石燃料进行大量补贴;中国的化石燃料税整体而言在 G20 国家中处于中位水平,(将化石燃料补贴也纳入计算后的)净税率仅在建筑部门的天然气为小额负值(如表 1所示)。

表1: 部分G20国家的化石燃料税率

2、政府绿色采购

政府采购占全球 GDP 的 12% [3],占欧盟 GDP的 14% [4],占中国 GDP 的比例则为 3%(2021 年)。除了采购的产品或服务与碳排放(减排)直接相关之外,政府采购还可以释放政策信号,引导私人部门的投资与消费,从而间接影响更大范围的碳排放(减排)。因此,政府采购是一个相当重要的碳减排政策工具。不少发达经济体(欧盟、美国、加拿大、日本、韩国等)都较早制定了绿色政府采购(Green Public Procurement,简称 GPP)政策。

中国近年来也在不断完善政府绿色采购的政策体系,包括从法律层面对政府采购的节能环保要求做出原则性规定[5]、明确政府采购目标包含节约能源和保护环境[6]、搭建政府绿色采购的具体实施框架[7],以及通过产品或品目清单具体明确政府绿色采购的范围[8]。

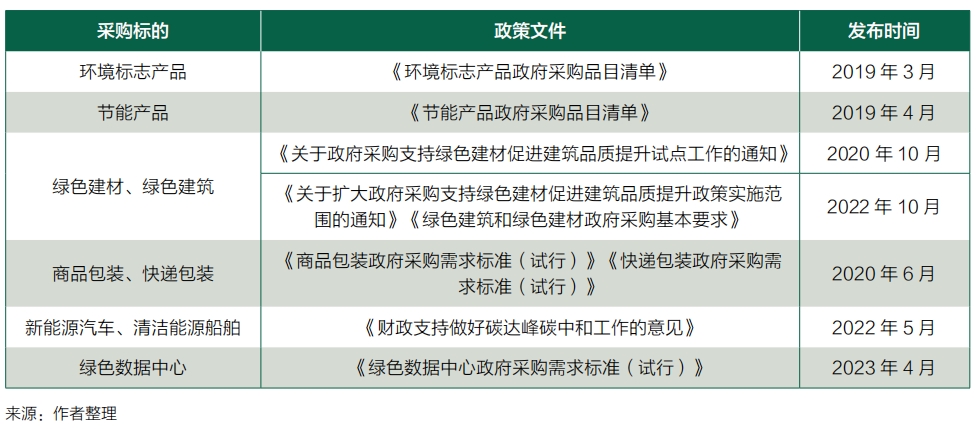

中国的政府绿色采购标的一开始为两类产品(节能产品和环境标志产品),两类产品的政府采购清单自 2004 年和 2006 年分别发布第一期之后经过了二十余次调整。自 2019 年起,中国简化了两类产品的政府采购机制,实施品目清单管理。自 2020年起,中国进一步扩大政府绿色采购标的范围,逐步将绿色建材、绿色建筑、(商品和快递)包装、新能源汽车、清洁能源船舶以及绿色数据中心纳入政府优先采购或强制采购范围(如表 2 所示)。

表2:中国现行的政府绿色采购标的范围

中国的政府绿色采购政策取得了一定的积极成效。据财政部统计,2021 年全国强制采购、优先采购节能节水产品 612.1 亿元,占同类产品采购规模的 86.9%;优先采购环保产品 899.8 亿元,占同类产品采购规模的 85.2% [9]。但是从支持碳中和目标的角度,中国的政府绿色采购体系仍存在显著不足。

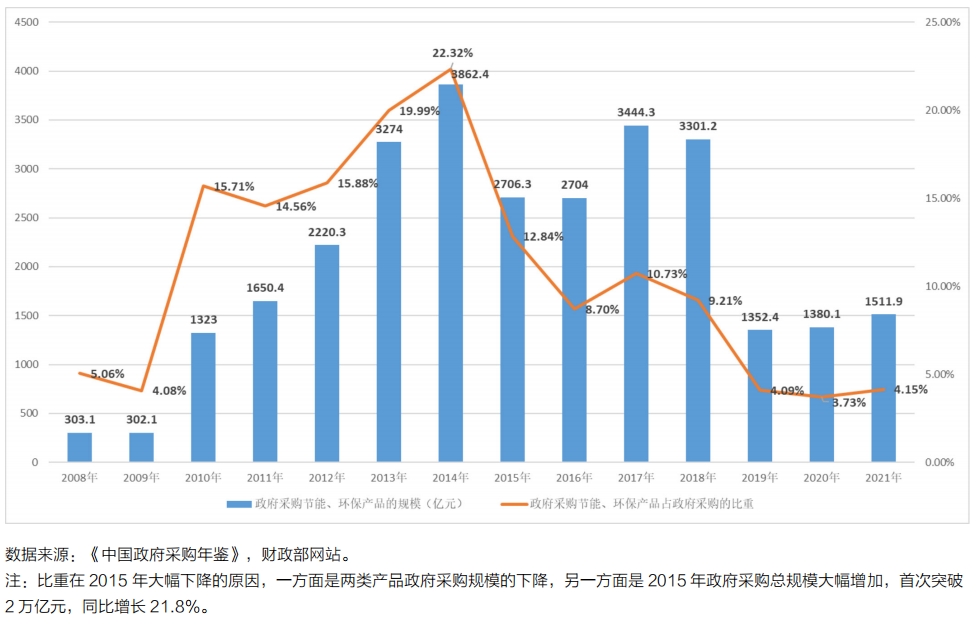

一是采购力度与规模较小,且近年来呈下降趋势。如图 1 所示,节能产品与环保产品的政府采购规模在 2008-2014 年间快速增长,2014 年占政府采购比重达 22.3%;之后呈波动下降趋势,特别是2019-2021 年两类产品的采购规模大幅低于前期水平,占比仅为 4% 左右。相比之下,欧盟成员国的政府绿色采购占政府采购比重平均约 45%[10]。

图1:中国节能环保产品政府采购规模及其占政府采购总规模的比重

二是采购标的范围较小。中国的政府绿色采购以具体产品为分类标准,采购对象主要是货物类,建设工程类较少(仅有绿色建筑和数据中心),缺乏服务类项目。相比之下,欧盟的政府绿色采购则以行业大类为分类标准,采购对象涵盖货物、工程和服务三大类,覆盖的范围比较广[11]。

三是环境气候绩效评估与监督考核体系缺位。中国尚未建立政府绿色采购的绩效评价体系,没有针对政府绿色采购的环境气候效益进行评估统计以及监督考核,包括碳减排效益。相比之下,欧盟将温室气体排放和污染等环境气候影响纳入政府采购对象的全生命周期成本效益评估,包括计算政府绿色采购的全生命周期碳足迹。日本则制定了中央政府机构采购产品的碳减排评估制度,计算指定类别产品的碳减排绩效并进行年度披露。

对于中国而言,政府应进一步完善政府绿色采购的政策体系以提升其与碳中和目标的适配性,包括提高采购力度、扩大采购范围(特别是工程与服务类)、建立绩效评价与考核体系(包括将碳减排效益纳入指标体系)等。

3、绿色金融政策

由于各国央行与金融监管机构的法定权责、资产负债表、政策工具以及本国金融市场发展水平等方面的差异,其实施的绿色金融政策也显著不同。即使是发达经济体内部也存在明显差异,例如美联储长期以来强调央行的独立性,虽然也开始关注气候变化对于价格稳定和金融稳定的影响,但是明确声明“美联储不是气候政策的制定者”;欧洲中央银行和英格兰央行则采取更积极的态度应对气候变化,包括在资产购买计划中向绿色资产倾斜以及“绿色化”抵押品框架[12]。

不过整体而言,发达经济体的央行与金融监管机构在绿色(可持续)金融标准制定、气候信息披露要求、气候相关金融风险分析等方面较为领先,注重完善绿色金融基础设施以推动市场主体自发地“绿色化”;一些发展中国家则实施了更为直接的绿色金融激励政策,包括绿色再贷款、对绿色贷款 /债券进行贴息、差异化审慎监管要求、将绿色金融资产纳入央行货币政策工具担保品范围、绿色金融业绩评价以及强制要求银行贷款投向绿色领域的最低比例等。

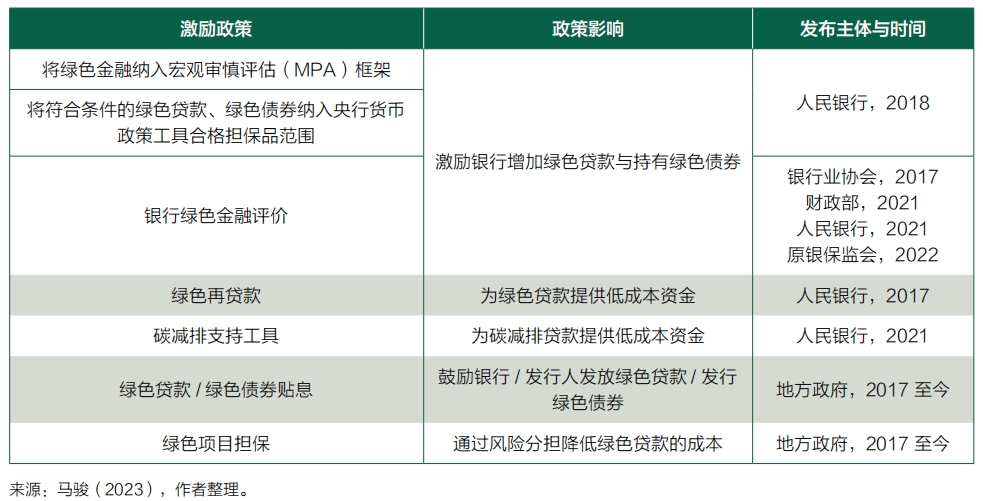

就中国而言,自 2016 年七部委联合印发《关于构建绿色金融体系的指导意见》以来,中国不断建立和完善绿色金融政策框架,推动绿色金融实践取得了显著进展。全球来看,中国已成为绿色金融政策体系较为完备的国家之一,初步形成了完整的绿色金融体系,包括界定标准、信息披露要求、金融产品和市场、激励约束机制以及国际合作等五大支柱。在激励政策方面,人民银行等国家金融监管部门以及越来越多的地方政府不断出台绿色金融相关激励政策,支持和引导金融机构增加绿色资产配置、将金融资源向绿色低碳经济活动倾斜(如表 3所示)。

表3:中国绿色金融相关激励政策

中国绿色金融市场近年来的快速发展有力支持了实体经济的绿色低碳转型。以中国最主要的绿色金融工具绿色贷款为例,2022 年末全国本外币绿色贷款余额 22.03 万亿元,同比增长 38.5%;其中,投向具有直接和间接碳减排效益项目的贷款分别为8.62 和 6.08 万亿元,合计占绿色贷款的 66.7%[13]。在绿色债券方面,2022 年度中国境内共计发行“投向绿”债券 1.76 万亿元,同比增长 32.8%;募集资金重点用于具有显著碳减排效益的清洁能源和绿色交通领域;2022 年发行的全部贴标绿色债券支持二氧化碳减排量约为 4087 万吨[14]。有关实证研究也表明,以绿色信贷和绿色债券为主的绿色金融市场具有显著的碳减排效益(何吾洁等,2019;赵娜等,2021;尤志婷等,2022;张科等,2023),作用渠道包括促进产业结构优化和能源结构转型(杨林京等,2021;张婷等,2022)、减排技术进步(文书洋等,2022)、提高能源效率(张庆君等,2023)以及消费结构升级(赖红波等,2023)。

关于绿色金融激励政策的研究进一步表明,绿色金融激励政策可以有效促进绿色金融市场发展,进而推动实体经济的绿色低碳转型。例如,王遥等(2019)基于 DSGE 模型进行的政策模拟结果表明,针对绿色信贷的贴息、定向降准和再贷款(调整再贷款利率与质押率)政策均是有效且合意的激励政策,一定强度的政策不仅能够提高绿色信贷量、促进经济结构绿色化,而且对总产出和总就业不会造成显著的负面影响,从而实现环境效益与经济效益的双赢。又如,郭晔等(2021)以 2018 年人民银行将绿色贷款纳入中期借贷便利(MLF)合格担保品这一事件作为准自然实验,运用双重差分模型进行的实证研究结果表明,央行将绿色贷款资产纳入货币政策工具合格担保品范围增加了绿色企业的信贷可得性,并降低了绿色企业的信贷成本。

自 2020 年起,中国的绿色金融政策基于双碳目标不断完善,包括做好绿色金融与转型金融[15]的衔接、制定转型金融标准与激励政策等。《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》中明确提出要“积极发展绿色金融”,包括“设立碳减排货币政策工具,将绿色信贷纳入宏观审慎评估框架”等激励政策。

碳减排支持工具是人民银行于 2021 年 11 月推出的、专门支持碳减排重点领域(清洁能源、节能环保和碳减排技术)的结构性货币政策工具。碳减排支持工具通过“先贷后借”的直达机制,对金融机构向碳减排重点领域发放的符合条件的碳减排贷款,按贷款本金的 60% 提供资金支持,利率为1.75%;碳减排贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。碳减排支持工具发放对象最初暂定为全国性金融机构,其后扩展至部分地方法人金融机构和外资金融机构。人民银行要求金融机构公开披露碳减排贷款的发放情况及其带动的碳减排量等信息,并由第三方专业机构进行核实验证。截至 2023 年 4 月末,碳减排支持工具余额近 4000 亿元,支持金融机构发放碳减排贷款约6700 亿元,带动碳减排量超过 1.5 亿吨[16]。

人民银行此前已确定将碳减排支持工具延续实施至 2024 年末。同时,人民银行正遵循 G20 转型金融框架的原则性指引,积极推进中国转型金融体系的建设,包括牵头制定国家层面的转型金融标准。不论现行的碳减排支持工具在 2024 年末之后是否会延续实施,都可以预期人民银行等中央有关部门以及地方政府将基于转型金融标准,借鉴绿色金融政策经验,出台实施多种类型的转型金融激励政策(例如结构性货币政策工具、贷款和债券贴息、担保、金融机构绩效评价等),从而更加精准地支持具有碳减排效益的转型经济活动。

4、小结

一些国际组织(例如 OECD&IMF)目前进行的非碳价政策盘点,存在政策梳理不全面(例如尚未纳入政府采购和金融政策)、数据不准确以及碳减排效益计算方法不够科学等问题。由于发展中国家和发达国家在非碳价政策的类型、信息披露程度方面的差异,OECD&IMF(2022)的盘点很可能严重低估了中国及其他发展中国家气候政策的减排效益及其等效碳价(carbon price equivalent)。

未来,全球应形成一套科学公正的方法来衡量各国气候政策(包括碳定价政策和非碳价政策)的综合力度和减排效果,这是遵循“共同但有区别的责任”原则落实《巴黎协定》的重要基础。中国作为负责任发展中大国,一方面要继续优化碳减排政策组合、积极应对气候变化;另一方面也要做好气候政策的评估与信息披露工作,并积极参与全球气候政策盘点(包括方法学的研究和确定),确保全球盘点对于广大发展中国家是公正的。

尽管在碳定价政策方面,中国的全国碳市场刚刚起步,尚存在很多不完善从而制约了政策效果的发挥。但是另一方面,不论是在碳减排重点行业内,还是跨行业政策领域,中国都已经实施了很多不同类型的、具有显著碳减排效益的非碳价政策。本文对中国的非碳价政策进行了初步综述,为下一步进行政策的成本效益分析、以及评估中国碳减排政策组合的综合成效提供一些参考。

参考文献:

作者邵丹青为北大国发院宏观与绿色金融实验室中级研究专员。作者感谢北大国发院宏观与绿色金融实验室副主任何晓贝博士对本文的建议。

本期MGF观点原载于北大国发院《气候政策与绿色金融》季报第六期(完整版季报链接可点击左下角“阅读原文”获取)。

本文版权为作者、北大国发院以及宏观与绿色金融实验室所有。侵权必究。