引言:

气候变化是当今世界面临的最紧迫的挑战之一,它不仅威胁着自然生态系统和人类社会的安全与福祉,也对金融体系的稳定性和可持续性造成冲击。2015年,英格兰央行时任行长Mark Carney发布了著名的“地平线上的悲剧”演说, 首次提出了气候相关金融风险(下称“气候风险”)的概念和框架,并于2017年推动英格兰央行与其他七家央行共同成立央行与监管机构绿色金融网络(NGFS),旨在提升金融体系应对气候风险的能力以及促进绿色低碳投资。

那么,什么是气候风险?为什么应该关注气候风险?如何评估和管理气候风险?是否有必要将其纳入监管框架?中央银行在气候风险管理中又扮演什么角色、面临何种挑战?本期《观点交锋》栏目基于全球视野和前沿研究的视角,追本溯源,从多个角度探讨气候风险相关的核心问题,洞见荟聚,交锋生辉。

Mark Carney, 英格兰央行前行长和加拿大央行前行长:

气候风险与其他传统风险不同,一是影响范围广:气候风险影响整个经济社会,包括每个国家、每个行业、每个企业和每个消费者;二是具有前瞻性和不确定性:气候变化是前所未有的,历史数据不能作为参考对象,且其未来发展路径具有较大的不确定性;三是长期性:气候风险影响的时间维度以十年或数十年为尺度,而一般商业战略只有三至五年;四是复杂性:气候风险涉及跨领域跨学科的专业知识,对多维度的底层数据和模型衔接要求较高。[2]

Jens Weidmann,国际清算银行董事会主席,德国中央银行行长:

在银行监管体系中,气候风险并没有被定义为一个新的风险分类,而是信用风险和市场风险等传统风险的来源之一。但是,气候风险自身的特殊性决定了其应被评级和内部风险模型重点考虑:一是历史数据参考价值有限,二是物理风险中长期可能会非线性地增长为重大风险,三是气候变化和气候应对措施的高度不确定性。[3]

[2] Mark Carney, Mainstreaming climate risk management: what next? Speech at Green Swan 2021, Conference Volume, August 2022. https://www.bis.org/publ/othp55.pdf.

[3] Jens Weidmann: What role should central banks play in combating climate change?, 28 January 2021.

问题二金融市场是否已对气候风险充分定价?

⇨ 有大量证据表明目前市场对气候风险定价不足。

Harrison Hong等学者,哥伦比亚大学:

干旱事件相关的风险并未被充分反映在股价中。作者认为,若气候风险在市场上已被充分定价,则干旱事件应影响当地食品公司的原料和成本,从而影响其股价。然而,针对31个国家的实证研究发现,当地上市食品公司股票价格与反映这些国家干旱趋势的干旱指数没有相关性,说明干旱事件并未反映在股票价格中。[4]

Miyuki Hino等学者,斯坦福大学:

洪水风险未被充分反映在房屋价格中。作者认为,若洪水风险被充分定价,洪水高发区域的房屋价格应该更低,但其研究发现,目前约有380万位于洪水高发区域的独立房屋被高估了330亿~560亿美元。由于那些洪水风险信息披露要求最严格的地区中房屋折价更高,学者们推断,市场未对气候风险进行有效定价的原因在于相关房屋的披露信息不足。[5]

Markus Baldauf 等学者,英属哥伦比亚大学:

是否相信气候变化风险显著影响美国房地产市场价格。海平面上升风险是长期气候风险,无法在短期内被验证,对该风险的定价取决于市场是否相信海平面会上升,即是否具有“气候信仰”。作者对比了面临海平面上升风险的地区房屋价格和当地的“气候信仰”程度,发现在其他条件相同的情况下,气候变化“信徒”地区的房价比不相信气候变化地区的低7%。[6]

[4] Hong, H., Li, F.W., Xu, J., Climate risks and market efficiency[J]. Journal of Econometrics, 2019. 208: 265-281.

[5] Hino, M., Burke, M., The effect of information about climate risk on property values[J]. Proceedings of the National Academy of Sciences, 2021. 118: e2003374118.

[6] Markus Baldauf, Lorenzo Garlappi, Constantine Yannelis, Does Climate Change Affect Real Estate Prices? Only If You Believe In It, The Review of Financial Studies, Volume 33, Issue 3, March 2020, Pages 1256–1295.

⇨ 也有文献显示金融市场已经在逐步对部分区域资产的气候风险进行定价。

不少文献表明,市场已经在逐步根据气候风险对房地产、股票和长期债券等长期资产进行重新定价,但进度不一。物理风险被纳入定价的例子比较多见,例如有文献发现,受海平面上升风险影响的房屋售价比其他同类型房价更低[7];美国市政债券市场自2013年开始就在逐步地对海平面上升的风险进行定价[8]。也有研究表明转型风险已对股票价格产生影响,即投资者在投资面临转型风险的公司时已经开始寻求对应的风险溢价[9]。

Robert Engle,Michael Armellino教授,纽约大学Stern商学院:

新冠疫情让我们看到了比任何政策都要极端的转型风险,气候风险离充分定价仍有距离,但资产重定价是一个持续的过程。新冠疫情风险和转型风险的最终表现形式十分相似,例如,疫情导致的出行减少和燃油需求下降与转型政策引起的燃油汽车被替代导致的燃油需求下降类似。我们发现,在疫情期间(可类比为转型风险突然爆发),那些应对气候变化做得更好或更可能从气候变化中受益的企业股票具有更高的额外收益,这意味着类似的风险(即转型风险)的定价远未充分。然而我们也要意识到,转型风险并不是最近几年才出现的,且随着科学界、市场和个人对气候变化后果的了解,资产将被逐步重新定价,其气候风险溢价也会慢慢消失。[10]

[7] Asaf Bernstein, Matthew T. Gustafson, Ryan Lewis, Disaster on the horizon: The price effect of sea level rise, Journal of Financial Economics, Volume 134, Issue 2, 2019, Pages 253-272.

[8]Goldsmith-Pinkham, Paul S. and Gustafson, Matthew and Lewis, Ryan and Schwert, Michael, Sea Level Rise Exposure and Municipal Bond Yields (November 9,2022). Jacobs Levy Equity Management Center for Quantitative Financial Research Paper.

[9] Bolton, P., Kacperczyk, M., Do investors care about carbon risk?[J]. Journal of Financial Economics, 2021. 142: 517-549.

[10] Green Swan 2021, Conference Volume, August 2022. https://www.bis.org/publ/othp55.pdf.

问题三如何衡量气候风险的影响?

⇨ 各界正在探索衡量气候风险的方法,但结果差异很大。

荷兰的一项研究[11]发现,实施100欧元的大规模碳税后,荷兰银行系统的普通股权一级资本(CET1)会损失7.3%~13%,占总资产的0.4%~0.6%;欧洲央行的研究[12]发现,即使在最严重的气候情景下,银行投资组合的违约概率在30年内也只会增加5%至30%。

Matthias Sydow, 欧洲央行研究员:

在欧洲央行(ECB/ESRB)2022年的系统性气候风险压力测试中,即使在最严重的“延迟转型”情景中,对于整个金融系统来说资产重定价带来的减值影响仍较为微弱,不到0.1个百分点,大幅低于研究人员的预期。[13]

[11] Reinders, H.J., Schoenmaker, D., van Dijk, M., A finance approach to climate stress testing[J]. Journal of International Money and Finance, 2023. 131: 102797

[12] Alogoskoufis, S., N. Dunz, T. Emambakhsh, T. Henning, M. Kaijser, C. Kouratzoglou, M.A. Muñoz, L. Parisi,

and C. Salleo (2021), ECB Economy-wide Stress Test, Occasional Paper No. 281, September 2021,

Frankfurt: European Central Bank.

[13] ECB/ESRB Project Team, The macroprudential challenge of climate change[R]. 2022.

⇨ 现有的金融风险分析框架难以有效评估气候风险对金融机构和金融系统的影响。

Mark Campanale, Carbon Tracker:

现有的大部分测试十分保守,假设金融机构的资产负债表保持不变,随着气候转型的进展,银行和保险公司会改变他们的商业模式。例如,可以学习法国央行的压力测试,允许机构假设在30年内改变其商业业务行为,允许银行减少对化石燃料行业的贷款,保险公司提高保费等[14]。

国际清算银行巴塞尔银行监管委员会:

气候风险的分析框架目前还不成熟,也存在大量不确定性(如驱动因素不确定性、数据缺口导致的测量不确定性、模型的不确定性),因此无论从风险测度角度(measurement) ,如风险分类和数据缺口,还是模型方法(methodologies)角度,仍有大量工作需要做。[15]

[14] Could climate change trigger a financial crisis? | The Economist.

[15] Basel Committee on Banking Supervision, Climate-related financial risks-measurement methodologies.

问题四气候风险是否影响金融稳定?

⇨ 部分监管者认为,气候风险对金融稳定有巨大影响。

Mark Carney,英格兰央行前行长:

气候变化背景下化石燃料等高碳行业的投资者面临很大的资产搁浅风险,从而对金融稳定和长期经济繁荣造成威胁。[16]

欧洲央行(ECB)和欧洲系统性风险委员会(ESRB):

情景分析表明,首先,意外的气候冲击可能对市场价格产生突然影响,最初会打击投资基金、养老基金和保险公司的投资组合。其次,这种突然的重新定价可能导致公司违约,从而给持有相关公司信贷的银行带来损失。通过跨机构之间的金融联系、市场价格波动和不同灾害之间的依存关系,气候风险可能在整个金融系统中传播、放大,最终影响金融稳定。[17]

[16] Financial Times. Mark Carney warns investors face ‘huge’ climate change losses[EB/OL].September 2015.

[17]Climate shocks can put financial stability at risk, ECB/ESRB report shows. https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.pr220726~491ecd89cb.en.html.

⇨ 但美联储经济学家表示,只有在极端情况下,气候风险被大幅放大,才可能影响金融稳定。

Celso Brunetti等,美联储经济学家:

一般而言气候风险本身不影响金融稳定,但在极端情况下可能对金融稳定造成影响。气候因素冲击可能导致经济下行、投资受损,一般来说,金融系统未必会放大这些后果;然而在极端情况下,这些影响可能通过金融杠杆、市场失灵或突然的资产重定价被大幅放大。极端气候灾害事件可能以极快的速度改变市场对相关金融资产的预期,从而引发剧烈的价格波动;同时,气候数据(抵押物位置、供应链位置等)缺口和分析模型透明度不高,导致市场对气候风险定价不准确,低估了杠杆的实际大小和风险传导的速度;即便是那些信息掌握程度最好的投资者,依旧会低估气候风险产生重大影响的可能性,尤其是物理风险。[18]

Christopher J. Waller,美联储理事:

气候风险只是影响金融稳定的众多风险来源之一。首先,风险的本质特征有两条:(1)能造成短期影响,例如造成现有合同的重大违约;(2)会造成重大影响,以至于影响到实体经济。其次,我们并不关心冲击的具体来源,只关心银行是否有足够的资本抵御冲击。物理风险事件对个别的资产拥有者的打击可能是毁灭性的,但历史经验表明这并不影响银行的经营表现;其造成的连带后果,比如人口流失,也不会对金融稳定造成任何影响,底特律例子就是最好的证据。而转型风险既不能造成短期影响,也不能造成重大影响:一是无论有序还是无序转型,政策调控是可以随时调整以避免重大损失的;二是技术突破造成的重大影响并不会影响金融稳定,例如智能手机之类的技术突破对金融稳定也未造成任何影响,气候相关的技术突破和这些技术突破并不见得有本质区别。[19]

[18] FED Notes: Climate Change and Financial Stability. https://www.federalreserve.gov/econres/notes/feds-notes/climate-change-and-financial-stability-20210319.html.

[19] https://www.federalreserve.gov/newsevents/speech/waller20230511a.htm.

问题五现有的金融监管框架是否足以应对气候风险?

国际货币金融机构官方论坛(OMFIF) 2020年一项覆盖全球六大地区 33 家央行和监管机构的调查[20]显示,39% 的监管机构不支持使用任何审慎监管工具来应对气候变化,12% 的监管机构支持降低绿色资产风险权重(Green SupportingFactor) 和 提 高 棕 色 资 产 风 险 权 重(BrownPenalizing Factor),10% 的 监 管 机 构 支 持 基于气候因素改革巴塞尔框架的监管要求,另有近10% 的监管机构支持使用其他审慎监管工具以应对气候变化。部分监管机构指出,采取审慎监管政策应对气候风险的前提是,有充分的证据和研究表明目前的监管框架不足以应对气候风险,且对气候审慎监管政策的潜在影响有充分了解。

[20] Tackling climate change: The role of banking regulation and supervision. https://www.omfif.org/tacklingclimatechange.

⇨ 部分监管者认为,需要调整现有的风险监管框架来应对气候风险的挑战。

欧洲中央银行(ECB):

作者使用 DSGE 模型来分析银行在风险承担方面的资产配置效率,分析结果表明,银行若不在资本要求的计算中考虑气候风险,则会承担过高的风险。即若没有审慎监管政策的干预,银行不会在低碳行业和高碳行业资产的信用风险分析中考虑气候转型风险,导致银行的总资本要求不能覆盖所有的信用风险。该研究进一步比较了执行和不执行气候审慎政策情景下的贷款与 GDP 波动性,结果表明借助气候审慎政策可以实现更低的贷款与产出波动。[21]

François Villeroy de Galhau, 法国央行行长:

气候风险是长期的,但现有的许多风险应对措施是短期到中期的,这使我们在具体应对气候风险时面临巨大挑战。例如管理一般风险时使用的 “违约概率”期限通常是一年,经济预测也仅涵盖两到三年;而气候风险的影响是长期且不断累积的。因此,我们必须将现有的“短中期”风险应对措施“长期化”。出现“地平线上的悲剧”的可能性并不意味着我们应该维持现状,恰恰相反!正因为应对气候变化行动的效益在较长期内才得以呈现,更需要尽早采取坚决行动。

[21] ECB. A theoretical case for incorporating climate risk into the prudential framework.2021.

⇨ 有观点认为,气候风险只是长期的众多风险因素之一,现有金融监管框架足以应对。

John Cochrane,斯坦福大学胡佛研究所高级研究员:

气候变化是一个重大挑战,但它与金融系统无关。“这是‘皇帝的新衣’”。气候变化问题非常重要,气候政策制定者需要仔细衡量得失后再制定相关政策。如果金融监管机构过度参与气候变化问题,可能会导致大量无效的政策决策。

Ivana Baranović等欧洲ECB经济学家:

将气候风险因素纳入巴塞尔第二支柱或第三支柱是比较可行的路径。主要手段包括,推出专门的监管审查和评估流程方法(SREP)、开展相关压力测试工作以及提高气候风险相关的信息披露要求等。[22]

Jerome H. Powell,美联储主席:

在一封公开回信中,Jerome H. Powell 阐述了美联储现有传统监管体系和措施已将气候风险考虑在内。回信从金融稳定监管、对监管和金融机构的指引、运营工作和研究四个角度阐述了美联储在应对气候变化方面的工作,强调美联储现有的监管框架和要求已经能够覆盖气候风险。首先,美联储有自己的一套衡量金融稳定风险的方法,并将物理风险相关的严重气候灾害事件视为对金融体系的冲击[23],按照应对难以预测的“冲击”事件进行管理。其次,美联储在制定监管指引时,要求银行在评估风险时考虑“所有风险”,其中自然也包括气候灾害,并且也已经在信贷审批和资产质量指引方面为监管人员应对气候灾害事件预留了足够的调整空间。在具体操作和运营的准备工作方面,美联储认为金融市场相关的基础设施(如 FMUs 等多边清算和交易系统)应做好应对潜在干扰和服务中断问题的准备。最后,Powell 表示,美联储已经开展了相关领域的研究工作,课题主要集中在严重气候事件造成的多方影响。[24]

[22] https://www.ecb.europa.eu/pub/financial-stability/macroprudential-bulletin/html/ecb.mpbu202110_1~5323a5baa8.en.html.

[23] 美联储的金融稳定监管框架将金融体系的冲击和脆弱性进行了区分,冲击通常是意外事件,很难预测。

[24] Chair Powell to Sen. Schatz, April 18, 2019. https://www.schatz.senate.gov/imo/media/doc/Chair%20Powell%20to%20Sen.%20Schatz%204.18.19.pdf.

⇨ 有人认为,现有的模型和方法不成熟,尤其是气候相关数据严重缺失,难以为监管政策制定提供足够的信息。

Mark Campanale,Carbon Tracker:

在大多数银行采用过时模型进行气候压力测试的情况下,如果审计根据压力测试结果对资产进行计提减值,反而可能引发监管担忧的市场情绪恐慌,更不用说这些压力测试并未考虑一场彻底的明斯基危机。[25]

Ivana Baranović等欧洲ECB经济学家:

巴塞尔框架第一支柱的一些原则和方法可能并不适用于气候风险管理。气候风险在不同时间范围和商业周期中存在大量不确定性,使得理解和管理这些风险变得尤其困难。与之相对,巴塞尔框架中的资本要求需要依赖历史数据去衡量风险因素和金融风险之间的关系,目前的历史数据并不能反映气候风险因素对应的金融风险大小。将气候因素纳入资本充足率评定有两种计算方法(标准法和内部评级法):对于标准法来说,笼统的资产分类评级只能间接地考虑气候风险因素,且其评级标准依赖于足够的历史基础数据;对于内部评级法而言,当银行计算预期外损失时需要对一些前置的根本性假设进行重构,同时,关键参数(如长期违约率)的假设也依赖于历史数据,很可能无法反映气候风险未来的发展。

OMFIF央行应对气候变化问卷:

在 2019 年的一项面向央行的气候风险管理现状调查中,大部分央行不愿意采取具体的审慎监管政策。这主要是因为数据基础薄弱,没有充分的实证数据证明“绿色”和“棕色”与信用风险之间存在确定的关系。[26]

[25] Could climate change trigger a financial crisis? | The Economist.

[26] Tackling climate change: The role of banking regulation and supervision. https://www.omfif.org/tacklingclimatechange/.

⇨ 有监管人士认为应当调整资本要求以支持绿色融资,但也有人认为这种做法反而会增加金融稳定风险。

欧洲银行业联合会:

降低绿色资产的风险权重能够激励可持续发展融资。尽管有一些证据表明绿色资产的信用风险似乎比非绿色资产低,但实现气候目标所需的融资仍是巨大挑战。为了支持和推动这些资产获得融资,有必要认可其在减少环境和气候相关风险方面的宏观审慎效益,并赋予相应的审慎政策支持。从监管角度来看,在实证基础上,应该降低对这些资产的融资和投资的资本要求。[27]

荷兰央行经济学家:

降低绿色资产的风险权重(Green SupportingFactor)以刺激绿色投资可能产生负面影响,特别是目前尚缺乏相关潜在政策工具的影响分析;审慎监管是为了确保银行面对风险的韧性,其中计算资本要求的风险权重设置应反映银行面临的实际风险,目前并无足够证据证明绿色资产的风险更低,因此出于气候目标降低绿色资产的风险权重违反了基于风险设定资本权重的原则,可能会在并未降低银行面临的实际风险的情况下降低银行的资本充足率,从而增加金融稳定风险。[28]

国际清算银行(BIS)货币与经济部门以及金融体系监管部门:

作者认为,金融市场的角色定位是反映实体经济的基本情况,因此在实体经济部门缺少有力的绿色政策的前提下,指望金融部门为绿色转型配置足够的资源是不切实际的,而且在此前提下促进绿色投资的金融政策会导致“绿色泡沫”,即过多的钱投入“绿色领域”导致绿色资产被高估,进而为金融稳定带来风险。[29]

[27] Towards A Green Finance Framework. https://www.ebf.eu/wp-content/uploads/2017/09/Geen-finance-complete.pdf.

[28] Bank of Finland. Could the Green Supporting Factor help mitigate climate change?[EB/OL].July 2020.

[29] BIS.Finance and climate change risk: managing expectations.2022.

问题六央行在应对气候变化中应扮演什么角色?

针对央行应对气候变化这一议题,不少发达经济体的监管者从中央银行的主要政策目标——“价格稳定”和“金融稳定”目标出发,认为央行应评估与防范气候风险对经济、金融市场和货币传导机制的影响,并采取防御型的行动。也有监管者认为央行除了被动采取防御行动外,也应主动减缓气候变化。

⇨ 部分央行人士认为央行应积极应对气候变化的挑战。

François Villeroy de Galhau, 法国央行行长:

考虑气候变化是欧央行履行核心职责的必要之举。欧元体系货币政策的核心使命是保持价格稳定,而气候变化相关的冲击可能导致通胀和经济活动放缓,也有可能阻碍货币政策顺利传导。从长远来看,气候变化将影响经济潜在增长:有研究表明,温度每升高 1℃,劳动生产率会下降 2%;法国央行的研究进一步发现,无序的气候转型会导致欧洲2050 年 GDP 下降 2% 至 6%。另一方面,金融稳定是货币政策顺利传导的先决条件,由于气候风险也是影响金融稳定的金融风险之一,其冲击可能最终影响货币政策效果。[30]

伊莎贝尔·施纳贝尔,欧央行执行委员会成员:

欧央行的首要任务要求其考虑气候变化对价格稳定的威胁,次要任务要求其在不损害价格稳定目标的前提下,支持欧盟的整体经济决策。而目前欧盟政府的重要经济决策之一就是支持净零转型。[31],[32]

英格兰央行货币政策委员会:

英国央行货币政策委员会也将支持政府的净零转型战略纳入次要目标。2021 年 3 月,英国政府宣布将“支持向 2050 年净零排放经济转型”纳入其经济战略,英格兰央行货币政策委员会(MPC)随之也把支持政府的净零转型战略纳入其次要目标(secondary objective)。这意味着 MPC 在不损害货币政策首要目标(即价格稳定)的前提下,有责任支持经济的净零转型。

Lena Boneva等欧洲央行经济学家[33]:

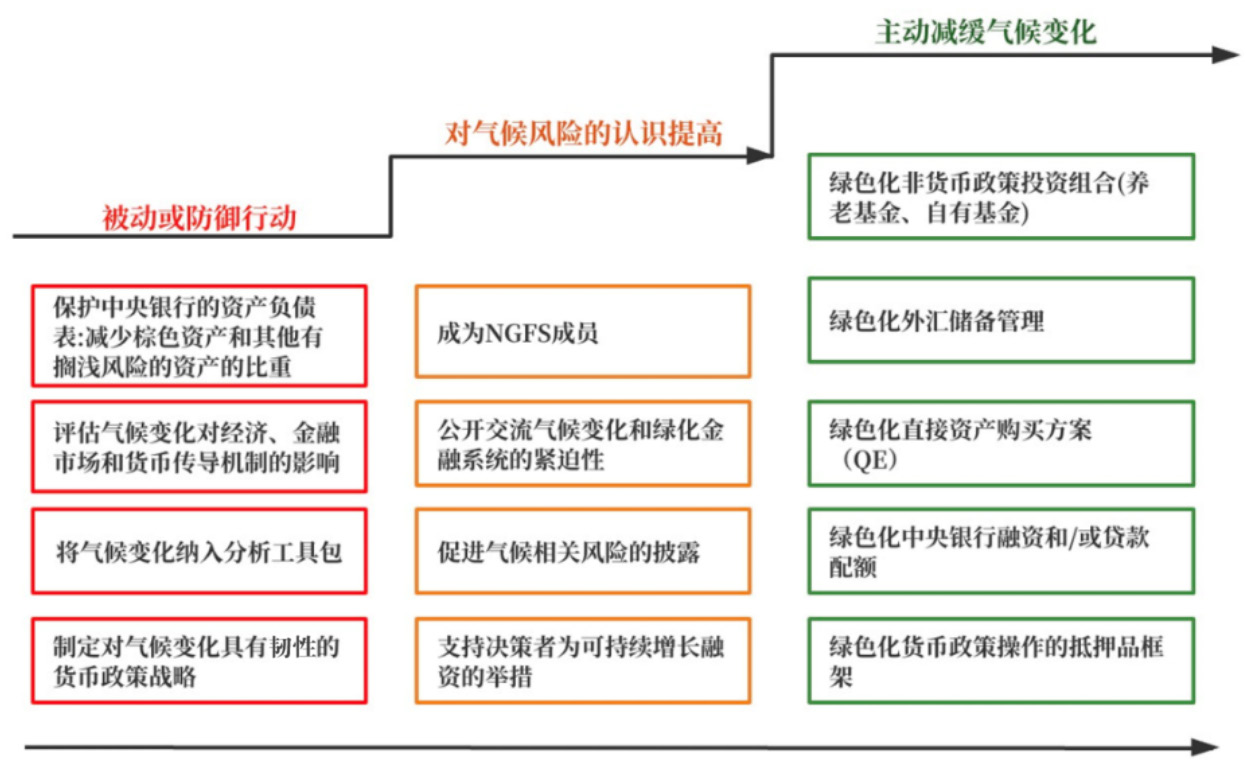

中央银行可以从三个不同层次采取应对气候变化措施。首先,中央银行至少要做到对气候风险进行被动防御,可采取的措施包括调整资产负债表的行业分布、分析气候变化的经济和政策影响等;在此基础上,中央银行可通过参与气候变化领域国际合作交流、促进气候风险信息披露等措施,提高对气候风险的认识;最后,中央银行可通过绿色化非货币政策投资组合、管理绿色化外汇、绿色 QE 等手段,主动减缓气候变化。

图 2 中央银行在应对气候变化方面可以做什么

[30] https://www.banque-france.fr/en/intervention/role-central-banks-greening-economy.

[31] https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210614~162bd7c253.en.html.

[32] https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210303_1~f3df48854e.en.html.

[33] Lena Boneva, Gianluigi Ferrucci and Francesco Paolo Mongelli.(2021),"To be or not to be “green”: how can monetary policy react to climate change?",Occasional Paper Series, No 285,ECB.

⇨ 部分央行人士认为制定气候政策不在央行职责范围内。

Jerome Powell,美联储主席:

“为了保持其独立性,中央银行必须‘坚持其职责’,这意味着央行不是深入研究减缓气候变化等问题的正确机构。”“美联储不是——未来也不会成为——气候政策制定者” [34]。鲍威尔 2023 年1 月在一次会议上公开表示,美联储应坚持国会赋予的目标和权责,即专注于维护物价稳定、健康的劳动力市场以及确保银行系统的安全;不应为了解决其他当前重要的社会问题而扩大权责范围。“若没有国会的明确授权,美联储不应该使用货币政策或监管工具去促进绿色经济或实现气候目标。”鲍威尔早在 2019 年回复一位敦促美联储改进监管体系以应对气候风险的议员的公开信中就表示,目前尚不具备数据和研究基础去对现行的金融监管框架进行调整以应对气候风险[35]。此外,在 2022 年2 月参议院对美联储关键职位的投票选举中,共和党参议员否决了由拜登总统提名的 Sarah BloomRaskin 担任美联储银行监管负责人的任命,原因之一即是反对 Raskin 呼吁金融监管机构更积极地应对气候相关金融风险[36]。

[34] New York Times. Powell Says Fed Will Not Be a ‘Climate Policymaker’[EB/OL]. January 2023.

[35]https://www.schatz.senate.gov/imo/media/doc/Chair%20Powell%20to%20Sen.%20Schatz%204.18.19.pdf.

[36] Financial Times.Fed will not become a ‘climate policymaker’, says Jay Powell [EB/OL].January 2023.

⇨ 部分央行人士认为,央行应对气候变化的措施可能产生分配效应或扭曲金融市场。

ECB经济学家:

对于没有促进可持续发展这一职权的央行来说,主动缓解气候变化可能会让它们的独立性面临风险。央行可以在应对气候变化方面发挥作用,但绿色货币政策可能会产生重大的分配效应[37]。一个普遍的担忧是:如果央行参与应对气候变化,在看不到明确终点的情况下,其他被认为值得考虑的(可持续发展)目标可能会被添加到央行不断扩大的职责范围中。

Jerome Powell,美联储主席:

将气候变化因素纳入货币和银行监管政策“将对公司、行业、地区和国家产生重大的分配效应和其他影响”。[38]

Lena Boneva等欧洲央行经济学家:

例如,在没有可实施的指导方针、没有明确的分类法和公认的绿色投资和棕色投资市场标准的情况下,央行缺乏客观定义,同时也欠缺支持其绿色政策的法律基础。虽然央行可以制定内部分类法和定义,但这可能会被指责为随意歧视某些部门和通过偏袒某些部门来支持产业政策目标。再加上目前绿色债券的稀缺性[39],[40],绿色货币政策可能扭曲金融市场,货币政策的传导也可能受到阻碍。考虑到这些限制和权衡,央行需要仔细权衡任何旨在积极缓解气候变化的活动的成本和收益。

[37] 分配效应是指政策、经济变化或其他事件对不同群体或地区的影响不同。例如,一项政策可能会对低收入家庭产生不利影响,而对高收入家庭产生有利影响。

[38] https://www.nytimes.com/2023/01/10/business/economy/powell-fed-climate.html.

[39] Schnabel, I. (2020), When markets fail – The need for collective action in tackling climate change, speech given at the European Sustainable Finance Summit, Frankfurt am Main, 28 September.

[40] Schnabel, I. (2021), From green neglect to green dominance?, speech given at the “Greening monetary policy – Central banking and climate change” held at the Cleveland Fed conversations on central banking, 3 March.

本期观点交锋原载于北大国发院《气候政策与绿色金融》季报第四期。